{kind=link}

“左手倒右手”!新莱福拟再融资收购实控人资产,IPO募投项目却进展缓慢

本文来源:时代周报 作者:管越

图片来源:图虫

停牌两周后,新莱福(301323.SZ)宣布复牌。

4 月 27 日晚,新莱福发布公告称,拟以发行股份及支付现金方式收购实控人汪小明旗下广州金南磁性材料有限公司(以下简称 " 金南磁材 ")100% 股权,并向不超过 35 名特定投资者募集配套资金。此次交易构成重大资产重组及关联交易,但不涉及重组上市。

新莱福在公告中强调,此次收购旨在整合资源、拓展市场、提高市场竞争力和上市公司业绩,但市场质疑声聚焦于交易的关联性及资金使用效率——汪小明通过多层股权架构间接控制金南磁材,交易完成后,其关联方或套现数亿元;同时,公司 IPO 募投项目进度仅 22.69%,却计划再次募资,低效募投引发市场质疑。

复牌首日,即 4 月 28 日,新莱福以 20% 涨停板开盘,随后立即开板,最终以上涨 10.34% 报收 39.17 元。4 月 29 日,新莱福早盘直接低开,盘中最低跌至 36.84 元,最终以下跌 1.23% 报收 38.69 元,公司市值跌至约 41 亿元。

图片来源:Wind

4 月 29 日,新莱福相关人士在回复时代周报记者采访时表示,公司收购金南磁材,旨在整合双方技术、市场及资源优势,深化相关材料领域布局,增强综合竞争力与长期盈利能力,推动公司可持续发展," 该决策完全基于公司整体利益与长远规划,与个人资金诉求无关。"

实控人资产 " 左手倒右手 "

资料显示,金南磁材成立于 2009 年,主要从事永磁材料、软磁材料及器件、PM 粉末冶金器件的研发、生产和销售。

根据中金企信国际咨询《2022 年全球及中国磁性材料与器件、永磁铁氧体行业细分应用领域市场销售咨询》和鸿晟信和研究院《全球与中国铁氧体行业行业发展前景与投资前景预测分析报告 2022-2028 年》的统计测算,金南磁材的马达磁条 2024 年全球市场占有率全球领先,是全球前十大微电机厂商的主流供货商。

关于此次收购的原因,新莱福在公告中称,此次收购旨在整合双方在磁性材料领域的技术优势,拓展新能源车电控、5G 基站等市场领域;重塑双方供应链体系,通过原材料集中采购、仓储物流整合,实现全链条降本增效;共享并互补销售渠道,开拓新市场、提升市场渗透率;实现模具治具制造、装备自动化、研发平台的协同,增强市场竞争力;增收上市公司业绩,提高上市公司盈利质量,增强股东回报。

就业绩而言,2024 年,金南磁材未经审计的营收为 5.02 亿元,净利润 8340.57 万元,若收购完成,新莱福 2024 年营收将从 8.86 亿元增至 13.86 亿元,净利润从 1.45 亿元提升至 2.25 亿元,增幅分别达 56.4% 和 55.2%。

不过,新莱福的这种增长主要依赖 " 并表效应 ",而非内生性提升,虽然金南磁材 2024 年净利润增速高达 46.05%,其业绩可持续性还有待观察。

截至公告披露日,金南磁材的审计、评估工作尚未完成,此次交易标的资产的预估值及作价尚未确定。

穿透股权结构则会发现,金南磁材的实际控制人是汪小明,而他的另一个身份是新莱福的实际控制人。因此,汪小明这种 " 左手倒右手 " 的操作也被市场质疑,股吧有股民评价称 " 自家人收购自家人这样才能套现,价钱还能虚高一点 "。

更值得关注的是,金南磁材作为汪小明旗下控制的资产,不仅与新莱福处于同一行业,且存在部分客户重叠,导致 2023 年新莱福在 IPO 阶段时,就曾遭深交所针对 " 同业竞争 " 和 " 客户重叠 " 问题重点问询。

对此,上述新莱福相关人士在回复时代周报记者采访时表示,公司将通过 " 专业评估与规范流程的双重保障,排除为个人套现操控价格的可能性 "。而且,新莱福收购金南磁材的决策 " 完全基于公司整体利益与长远规划,与个人资金诉求无关。金南磁材涉及股东众多,无法为单一个人谋利。"

IPO 募投项目进展缓慢

新莱福此次收购金南磁材的方案由三部分组成,一部分是支付现金,一部分是发行股份,还有一部分是向不超过 35 名特定投资者募集配套资金。

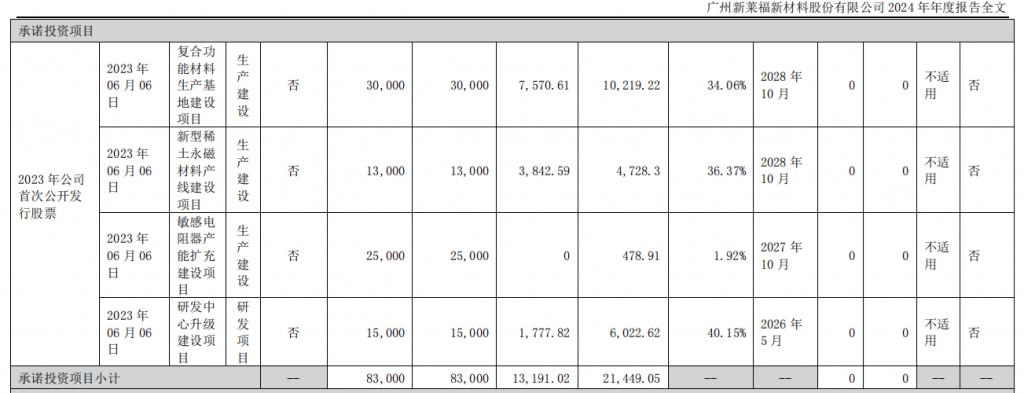

虽然本次收购的交易价格尚未确定,但是新莱福本次收购实控人资产的再融资行为引发市场的关注,因为其 IPO 募投项目进展缓慢。

在 2023 年上市之际,新莱福的 IPO 募资约为 10.25 亿元,计划用于复合功能材料基地、稀土永磁产线等项目,但截至 2024 年底仅投入 22.69%,剩余 7.57 亿元募集资金尚未使用。

募投项目中," 复合功能材料生产基地建设项目 "、" 新型稀土永磁材料产线建设项目 "、" 研发中心升级建设项目 " 的投资进度分别为 34.06%、36.37%、40.15%;" 敏感电阻器产能扩充项目 " 进度更是不足 2%,资金使用效率低下。

图片来源:新莱福 2024 年年报

某财经大学副教授告诉时代周报记者,新莱福不急于加速拓建产能,可能源于 " 行业需求波动、技术验证周期长,或公司内部资源配置效率不足。这反映出公司对实体项目扩张的审慎态度,但也可能暗示技术转化或市场开拓未达预期。"

截至 2024 年末,剩余的 7.57 亿元募集资金中,购买大额存单及结构性存款等约 6.37 亿元,存放于募集资金专户约 1.20 亿元。

2025 年 4 月 23 日,新莱福公告称,拟使用最高额度不超过 9 亿元的闲置自有资金进行委托理财。2024 年,该公司同期亦有最高额度不超过 8.5 亿元的闲置自有资金进行委托理财的公告,可见公司资金盈余仍旧充沛,却更倾向于通过理财获取稳定收益。

上述新莱福相关人士在回复时代周报记者采访时表示," 新莱福首发募集资金按相关法律法规要求必须专款专用 ",目前已经 " 规划用于特定项目,与金南磁材后续建设无关联 "。

截至 2025 年 3 月 31 日,新莱福的货币资金为 2.34 亿元,交易性金融资产为 6.16 亿元。

" 金南磁材在永磁材料、软磁材料及 PM 粉末冶金领域的技术升级、产能扩张,以及开拓新能源车电控、5G 基站、AI 服务器、超算等新兴市场,均需要大量资金。" 上述新莱福相关人士表示,此次收购的配套募集资金对于金南磁材的项目建设非常重要,由于新莱福首发募集资金按相关法律法规要求必须专款专用," 而本次募集资金可以保障金南磁材的业务发展,助力公司在磁性材料领域的战略布局,因此配套募集资金十分必要。"