{kind=link}

长江材料2024年净利润下滑10.73%,环保型覆膜砂成亮点

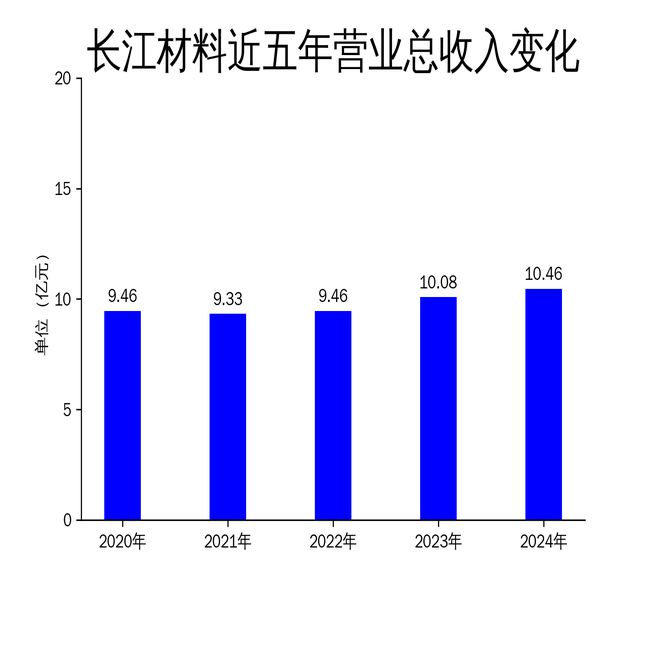

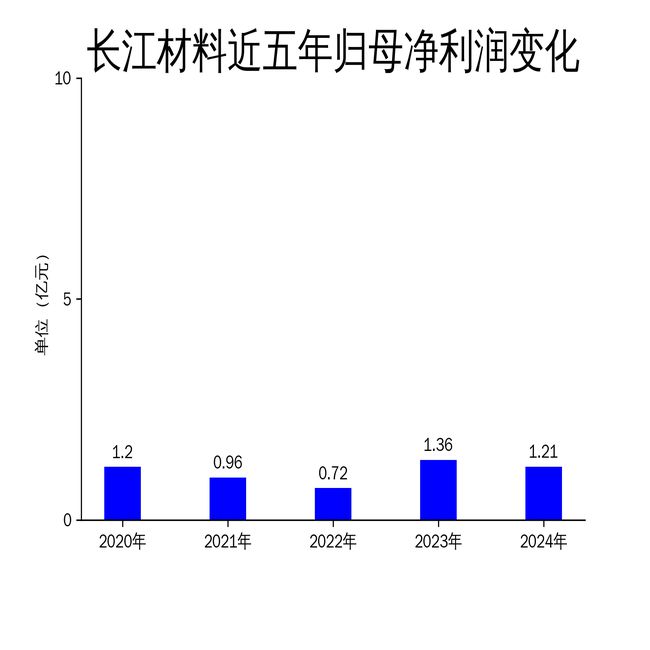

4月24日,长江材料发布2024年年报,公司实现营业总收入10.46亿元,同比增长3.82%;归属净利润1.21亿元,同比下降10.73%;扣非净利润1.15亿元,同比下降5.90%。尽管营收有所增长,但净利润的下滑显示出公司在成本控制和市场竞争中面临的压力。长江材料作为国内大型专业覆膜砂生产供应商,其主营业务涵盖铸造用硅砂、覆膜砂和砂芯的研发、生产和销售,以及铸造废(旧)砂再生技术和设备的研发、生产和销售。

主营业务表现平平,净利润下滑显著

长江材料2024年的营业总收入虽然实现了3.82%的增长,达到10.46亿元,但归属净利润和扣非净利润分别下降了10.73%和5.90%。这一表现与2023年相比,形成了鲜明对比。2023年,公司归属净利润同比增长88.83%,扣非净利润同比增长112.34%。2024年的净利润下滑,显示出公司在成本控制和市场竞争中的压力。

公司主营业务为铸造用硅砂、覆膜砂和砂芯的研发、生产和销售,以及铸造废(旧)砂再生技术和设备的研发、生产和销售。尽管公司在这些领域具备一定的市场优势,但2024年的净利润下滑表明,公司在成本控制和市场竞争中面临的压力较大。特别是在原材料价格波动和市场需求变化的影响下,公司的盈利能力受到了挑战。

环保型覆膜砂成亮点,研发投入下降

长江材料在环保型覆膜砂领域的研发取得了一定的成果。公司自主研发的环保型覆膜砂,相对于传统树脂覆膜砂在制芯时的氨气排放量降低最多可达90%以上,处于国内行业领先地位。这一成果不仅提升了公司的市场竞争力,也为公司在环保领域树立了良好的形象。

然而,2024年公司的研发投入金额为1323.04万元,同比下降21.05%;研发投入占营业收入比例为1.26%,相比上年同期下降0.4个百分点。研发投入的下降,可能会对公司在未来技术创新的持续性和竞争力产生不利影响。特别是在环保型覆膜砂等新兴领域,持续的研发投入是保持市场竞争力的关键。

再生砂业务稳步发展,市场前景广阔

长江材料在再生砂领域的业务稳步发展,已经形成了成熟的商业模式并进入大规模生产应用阶段。公司在全国范围内为众多铸造企业提供废砂再生利用服务,客户包括长安汽车、云内动力、科华控股、恒立液压、万安科技、丰田汽车等知名企业。这一业务不仅为公司带来了稳定的收入来源,也为公司在环保领域树立了良好的形象。

公司子公司彰武矿产、后旗长江和长江矿业拥有采矿权,具有擦洗砂和焙烧砂生产能力200万吨/年和20万吨/年。目前,彰武矿产正在投资建设年产擦洗砂300万吨项目,现已部分投产。该项目全部建成投产后,将作为公司原砂的重要供应保障基地,能够更好控制原材料成本,确保原材料的平稳供应。这一举措将有助于公司在未来市场竞争中占据更有利的地位。

总体来看,长江材料在2024年的表现虽然营收有所增长,但净利润的下滑显示出公司在成本控制和市场竞争中面临的压力。环保型覆膜砂和再生砂业务成为公司的亮点,但研发投入的下降可能会对公司在未来技术创新的持续性和竞争力产生不利影响。

本文源自:金融界

作者:智研