{kind=link}

再次业绩“失约” 古越龙山涨价可是良药?

方向远比努力更重要

作者:大鹏

编辑:楚逸

风品:张戈

来源:铑财——铑财研究院

梦想是梦想,现实是现实!

时隔一年半,贵为黄酒一哥的古越龙山选择再次提价。4 月 1 日宣布旗下多款核心产品提价 2%-12%。

而就在几日前,3 月 28 日公司最新财报刚刚出炉:2024 年营收 19.36 亿元,同比增长 8.55%;归母净利却从 2023 年的 3.97 亿元降至 2.06 亿元,滑幅达到 48.17%。

不禁疑问,此次逆市提价能否提振盈利能力,市场接受程度如何?作为黄酒业领头羊,增收难增利背后又隐藏着哪些困题呢?

01

连续四年业绩不达标

还记得 2023 年业绩说明会上,古越龙山董事长孙爱保曾豪言:2024 年一定会努力实现酒类销售增长 12% 以上,利润增长 12% 以上,确保营收超 20 亿元。结果上看未兑现。

实际上,这也是公司第四次业绩失约。此前,其 2021 年定下的 " 力争酒类销售增长 20%,利润增长 20%" 目标;2022 年和 2023 年,定下的 " 酒类销售增长 12% 以上,利润增长 12% 以上 " 目标,均未能实现。

2023 年公司营收增长 10.11%、净利虽大增 96.47%,大幅超出预设目标,但细观主要得益于获得沈永和酒厂房屋拆迁的补偿款,以及持有的龙山电子 49% 股权转让款的一次性收入,合计高达 2.05 亿元。而当年扣非净利仅 1.91 亿元,同比增长 5.15%。2024 年为 1.98 亿元,基本与上年持平。

或许是吸取了前述教训,2025 年古越龙山的目标增速大幅下调。力争酒类销售增长 6% 以上,利润增长 3%。

聚焦此番提价,公告显示,自 4 月 22 日起提高部分产品销售价格,包括彩包花雕(加饭)系列提价 2% — 5%,清醇三年系列提价 4% — 8%,部分坛酒系列提价 8% — 9%,部分五年陈系列提价 5% — 12%,部分青花醉提价 2% — 5%,女儿红桶装酒系列提价 3% — 5%,女儿红老酒系列提价 2% — 5%。

对于调整原因,古越龙山称,鉴于部分产品包装及配方优化调整,结合目前产品市场供需状况,对公司部分重点产品的销售价格进行调整。同时称,上调部分重点产品销售价格有助于提升黄酒品类的市场价值认同。因黄酒有其自身历史文化,客户黏性强,黄酒定价比较低,忠实客户一直都在。

话虽如此,最终认同还要看销量业绩,在整体市场承压、行业去库存背景下,上述提价勇气可嘉,可对未来经营业绩的影响仍存不确定性。

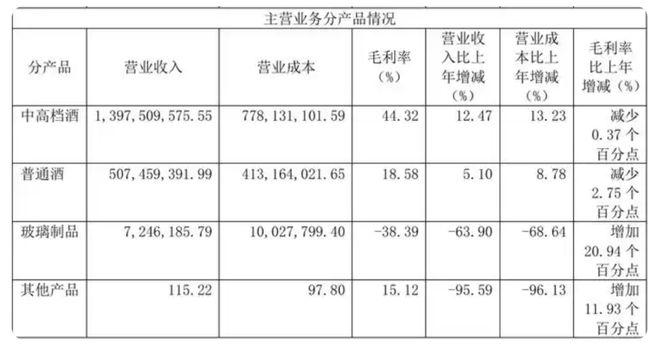

据野马财经统计,从 2016 年至今,古越龙山至少已有 8 次对旗下产品提价。但多次提价背后,公司盈利能力却未见多大起色,2020 年至 2024 年毛利率分别为 35.11%、35.96%、35.43%、37.58%、37.16%,远未达到 2019 年 42.29% 的巅峰水平。

2023 年 11 月产品提价后,2024 年,古越龙山主要产品中高档酒、普通酒的毛利率分别为 44.32%、18.58%,较上年同期不增下降 0.37 个百分点、2.75 个百分点。若拉长维度,早在 2019 年,古越龙山扣非净利润就达到 1.8 亿元,而 2024 年只有 1.98 亿元,5 年累计增长 10%,剔除非经常性损益影响,成长性难言光鲜。再结合上述连续四年未达目标预期,提价能否有效改善盈利能力要打一个问号。

行业分析师王彦博认为,提价是一把双刃剑,短期可能改善盈利能力,但如果不能同步提升产品价值和消费体验,则可能加速价格敏感型消费者的流失,规模水平降低反最终不利盈利的持续改善。特别是在当前消费背景下,这一策略的风险性不容忽视。

酒业分析师蔡学飞对铑财表示,黄酒作为中国特有的酒品,本身具有很强的文化属性,且也符合目前个性化与健康化的饮酒趋势,而古越龙山作为黄酒品类代表酒企,本身具有一定品牌溢价,对于酒类产品,价格是价值体现,适当提价可提升品牌形象,提振市场部信心,增强企业盈利能力,小步快跑的提价形式也较稳健,通过提价,古越龙山不断升高的产品结构进一步增强盈利能力。

不过需注意的是,黄酒品类溢价本身不高。在蔡学飞看来,目前消费不振大环境下,提价更多的可能还是一种营销策略,对市场实际销售、企业业绩的提升帮助很有限,黄酒价值提升更多的还是应从品牌文化,黄酒品类的价值挖掘以及消费场景的引导方面,单纯提价对黄酒的发展作用有限。

02

销售费超 2.5 亿元

毛净利率反降

高端之路怎么走?

的确,想要逆势突围,多维升级是重要一环,背后除了价格还有品质体验。

作为黄酒业龙头,古越龙山有着对标飞天茅台的野心。近年对高端化不遗余力。公司不断推出新品布局中高端赛道,如 " 只此青玉 " 等系列中,1959 白玉版售价达到 1959 元 / 瓶。

营收占比随之提升。2024 年中高档酒、普通酒、玻璃制品营收分别为 13.98 亿元、5.07 亿元、724.62 万元,同比增长 12.47%、5.10%、-63.90%。2023 年,普通酒销量占总销量 60% 以上,中高档酒不及 40%,而 2024 年后者已攀至 72%。

成绩可圈可点,只是若放在整体酒类行业当中,中高档酒不到 15 亿级的体量仍相对较小,高端化之路任重道远。

另一厢,由于宣传持续加码,高企的营销费压力也不容忽视。2023 年,古越龙山销售费 2.47 亿元,同比增长 37.37%,其中广告及业务宣传费等同比增加超 1700 万元。2024 年增速下来了,但延续了增长状态,达到 2.52 亿元。

说到根本,烧钱不可怕,关键是能烧出多少业绩提振效果:2020 年至 2024 年,古越龙山净利率分别为 11.44%、12.72%、12.46%、22.32%、10.67%。(2023 年为非经营性损益贡献。)2024 年,中高端酒占比大升,整体盈利能力却未见多大提升,除了净利率下行,中高档酒毛利率也同比减少 0.37 个百分点,普通酒减少 2.75 个百分点。

行业分析师孙业文表示,销售费不是万能药,产品力培育才是里子,背后离不开人才团队、渠道、产品创新、消费习惯认知等综合因素加持。若一味销售费走高,无法换取营收较快增长,对公司的利润侵蚀、发展质量损伤不可不察。

据界面新闻,古越龙山普通酒品类的主要代表是 500、600ml 加饭花雕酒。浏览天猫超市上的在售产品,12 瓶 500ml 加饭花雕酒折扣后约 92.8 元,约合 7.8 元一瓶。无论瓶身外观还是价格,都是贴近消费者的 " 光瓶酒 "。

但从白酒赛道看,以玻汾、西凤酒为代表,光瓶酒售价基本在四五十元,黄酒不仅营收体量小,价格也更便宜、品类溢价不高,较难走上高端餐桌。即便贵为行业一哥,古越龙山也深受其困扰。

酒类行业分析师肖竹青指出,黄酒品牌形象认知度较低,很多消费者对其认知停留在 10 块、20 块的心理价位。想突破此预期,就需高端化建设,消费者教育是一个漫长的工作,离不开长期主义。从社交属性上来讲,黄酒不如白酒,这方面黄酒进入状态会比较慢。

酒业专家蔡学飞也认为,对于酒类这种社交性产品,价格是产品价值的重要体现,但前提是市场能接受这样的产品定价,品牌能够支撑高溢价,而会稽山、古越龙山等黄酒企业本身品牌价值有限,黄酒品类溢价也不高。在目前环境下,黄酒价值提升还是应该从品牌文化、品类价值挖掘以及消费场景等方面入手。

中国食品产业分析师朱丹蓬认为,这几年酱香崛起,清香雄起,浓香发力,进一步挤压了黄酒这个品类的发展空间、增长空间以及扩容空间。且从新生代的角度来看,年轻人认为黄酒是中老年人喝的,对于黄酒的认知度和认可度是越来越削减的。这也让黄酒企业进入了一个青黄不接的困境,也是黄酒更加内卷的核心原因。

一句话,无论自身实力还是赛道特征,提价都有一个限度。高端化破壁是一个系统工程,改变并非一朝一夕,即便古越龙山作为黄酒一哥,消费者教育仍需徐徐为之,需防范 " 费力不讨好 "、欲速而不达。

03

从全国化到全球化

对于 2025 年的经营计划,古越龙山表示将继续坚持高端化、年轻化、全球化、数字化发展思路。

客观而言,为打破偏安一隅的区域酒局限,古越龙山全国化布局不遗余力。2023 年,新增 12 家品鉴馆,在北京、福州等十几个重点城市举办高端品鉴会及一桌式品鉴会 490 场。当年国内除 " 包邮区 " 外收入占比 38.35%,同期会稽山仅 7.93%。2024 年又新开绍兴兰亭品鉴馆、新昌慢酒馆,基本上已经覆盖全国。

但这不代表没隐忧。2024 年大本营依然是第一收入主力:江浙沪地区销售收入 10.87 亿元,约占营收的 57.03%;国内其他地区营收 7.76 亿元,占比 40.74%;国际销售收入则基本与上年持平,仅有 0.42 亿元。

为何即便是黄酒一哥,也难在全球化中占得一个席位呢?放眼整个酒水,黄酒市场占有率不足 2%,仅有古越龙山、会稽山、金枫酒业三家上市公司。消费认知和普及率阻碍了其发展上限。

东北证券曾发布研报,2016 年以前,黄酒业处于繁荣状态,规模以上企业量在 100 家以上,2017 — 2023 年则从 121 家减至 81 家,销售收入从 195.85 亿元降至 85.47 亿元。且区域集中度高,主要集中在江浙沪地区,受地方饮食习惯影响,市场扩张难度较大。中国产业调研网研报显示,江浙沪市场销量占整个黄酒市场比高达 70% 以上。

中国酒业协会数据显示,2024 年黄酒市场规模约 210 亿元,虽较 2023 年有所增长,但较同期白酒业超 8000 亿元的规模,还是差距巨大。

2018-2024 年,古越龙山江浙沪地区的销售占比是 73.29%、67.23%、65.56%、63.33%、60.37%、59.17%、57.03%,区域依赖正在逐步降低,正在走出 " 包邮区 ",成绩可圈可点。但若参考上述赛道环境,未来的全国化乃至全球化仍是待解难题,持续走出去并不容易。

另一厢,江浙沪毕竟是黄酒业根据地、大本营,进击全国化全球化的同时也要把牢基本盘。以 2024 年为例,江浙沪收入同比增加不足 0.7 亿元,远低于国内其他地区 1.14 亿元的增量。

想要突破盈利瓶颈,光靠提价远远不够。如何加强产品创新、提高品牌认知,如何突破地域限制、全国化乃至全球化,这些都是古越龙山等黄酒企业需直面的现实难题。

04

行业革新先锋

方向远比努力更重要

当然,面对年度目标接连落空,古越龙山也在自我调整进化,除了放低增长预期,还计划加快推进黄酒产业园一期项目全面达产增效,完成生产研发服务中心项目主体建设,并在园区和中央酒库建设光伏发电设施;计划智能化酿造和瓶酒灌装产能均达 12 万吨以上,提升生产效率 30% 以上。同时,有目标、有重点地拓展全球市场,计划新开品鉴馆 10 家以上,招商 100 家以上。

从经营计划看,2025 年古越龙山要做的事情着实不少,且每一个都蕴含价值看点。

以出海为例,公司在欧盟、东南亚、美国、澳大利亚等市场加速布局。如在日本展开推介活动,在法国举办品鉴会,在澳大利亚澳中春晚上亮相,并在中国香港设立古越龙山(香港)公司,向中国香港市民和全球访港游客推介绍兴黄酒。

出于地缘和文化的亲近性,自 2024 年 10 月下调烈酒税后,中国香港往往被认为是内地酒企出海进程的关键一步。在尖沙咀 K11 人文购物艺术馆的地下大型超市中,货架上陈列的为数不多的内地酒中,就包括古越龙山旗下产品。

在 "2025 中国酒业上市公司品牌价值榜 TOP30" 中:上榜企业价值增长与下降各有 15 家。其中,古越龙山、山西汾酒、金徽酒品牌价值增幅位居前三,分别达到 28.7%、24.4% 和 19.4%。

实际上,不单黄酒本身历史悠久,古越龙山贵为行业一哥,也不缺市场经验、消费资本积淀、品牌认知度。公司前身是成立于 1951 年的绍兴酒厂,凭借技术、质量、效益等诸方面的行业积淀,早在 1994 年就进入全国轻工业利税 200 强。并于 1997 年登陆资本市场,早于贵州茅台和五粮液。近年来,在全国化、年轻化、高端化方面也频频出击,主动努力跳出 " 舒服区 " 彰显出的活力韧性,称得上一面行业革新旗帜。

转型升级从不是轻松话题,如履薄冰如烹小鲜。若基于此,对于古越龙山,或许外界应再多一些耐心信心。不过,面对连续数年的经营目标放空、最新年报的净利下滑,这个行业一哥的改革急迫性、精准度依然肉眼可见。

越是爬坡较劲期,越考验耐力韧劲、战略精准度,方向远比努力更重要,提价之外还会有哪些动作?2025 年能否达标呢?拭目以待。