{kind=link}

镇洋发展2024年营收增长37%,净利润却下滑23%,转型之路挑战重重

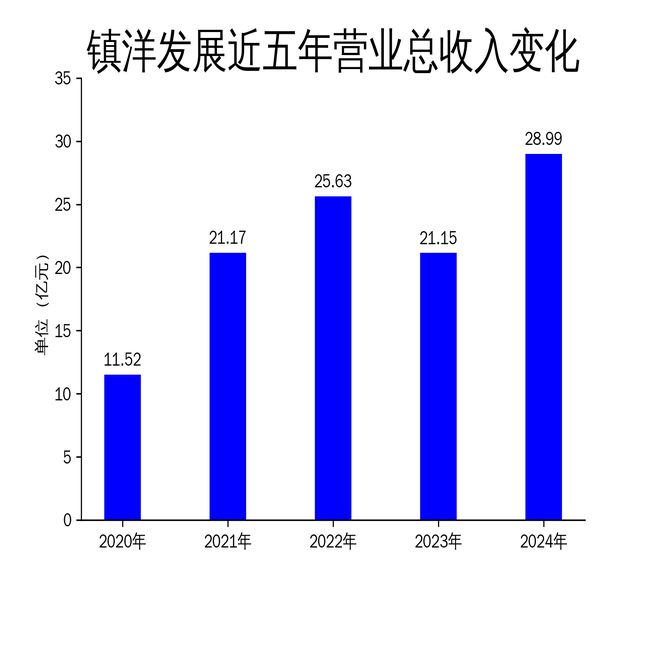

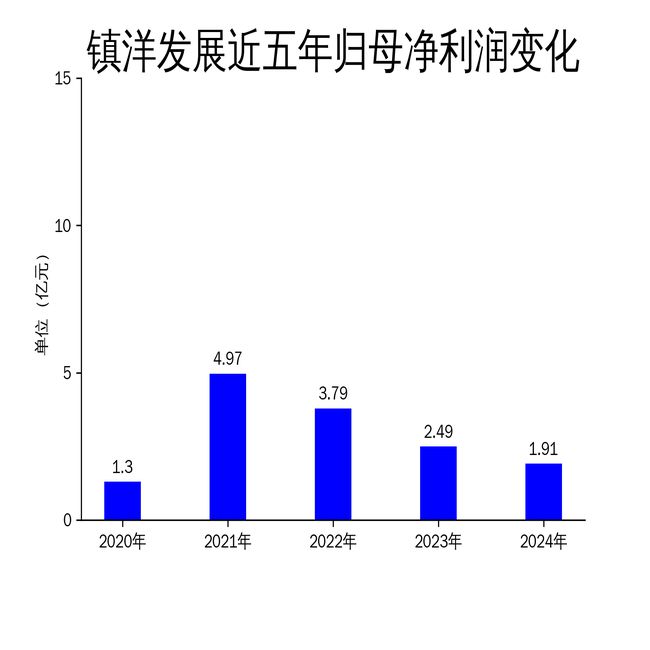

2025年4月17日,镇洋发展发布了2024年年报。报告显示,公司全年实现营业收入28.99亿元,同比增长37.10%,但归属净利润仅为1.91亿元,同比下降23.21%。尽管公司在市场拓展和内部挖潜方面取得了一定成效,但净利润的下滑反映出其在盈利能力方面面临严峻挑战。镇洋发展正从传统氯碱化工向有机合成与高端化工新材料转型,然而,这一转型过程中,市场竞争加剧和成本上升的压力不容忽视。

营收增长显著,但盈利能力承压

2024年,镇洋发展的营业总收入达到28.99亿元,同比增长37.10%,这一增长主要得益于公司在市场拓展和内部挖潜方面的努力。然而,尽管收入增长显著,公司的盈利能力却出现了明显下滑。归属净利润同比下降23.21%,扣非净利润也同比下降20.67%。这一现象表明,尽管公司在收入端取得了突破,但在成本控制和市场竞争方面仍面临较大压力。

毛利润的下降进一步印证了这一点。2024年,公司的毛利润为3.77亿元,相比2023年的3.89亿元有所下降。市场竞争的加剧和原材料成本的上升,使得公司在保持利润水平方面遇到了困难。尽管公司通过降本增效等措施努力应对,但短期内盈利能力的提升仍面临挑战。

转型步伐加快,但市场环境复杂

2024年5月,镇洋发展年产30万吨乙烯基新材料项目建成投产,标志着公司从传统氯碱化工向有机合成与高端化工新材料转型迈出了重要一步。这一转型是公司应对市场变化、提升竞争力的重要战略举措。然而,转型过程中,公司面临着复杂的市场环境和行业周期性波动的影响。

化工行业在2024年受到宏观经济形势及周期性等因素的影响,市场需求疲软,公司面临着上市以来前所未有的压力。尽管公司在转型过程中取得了一些进展,但市场环境的不确定性使得转型效果仍需时间验证。此外,新项目的投产虽然为公司带来了新的增长点,但同时也带来了更高的运营成本和市场风险。

安全生产与绿色发展并重,但成本压力不容忽视

2024年,镇洋发展在安全生产和绿色发展方面取得了显著成效。公司全年安全生产形势持续稳定,未发生安全、消防、环保、职业健康等违法、违规事件。此外,公司烧碱单位产品综合能耗连续多年达到行业领先水平,并多次获得国家级和省级能效“领跑者”称号。

然而,安全生产和绿色发展的投入也带来了较高的成本压力。公司在精细化管理、专业化提升方面的投入,虽然提升了能效指标和环保水平,但也增加了运营成本。在市场竞争加剧和利润下滑的背景下,如何平衡成本与效益,成为公司未来发展的关键挑战。

总体来看,镇洋发展在2024年通过市场拓展和内部挖潜实现了营业收入的显著增长,但在盈利能力方面仍面临较大压力。公司加快转型步伐,推进安全生产和绿色发展,但复杂的市场环境和成本压力使得未来发展充满挑战。如何在转型过程中保持盈利能力的提升,将是镇洋发展未来需要重点解决的问题。

本文源自:金融界

作者:智研