{kind=link}

蓝科高新2024年财报:营收大幅下滑,亏损持续但有所收窄

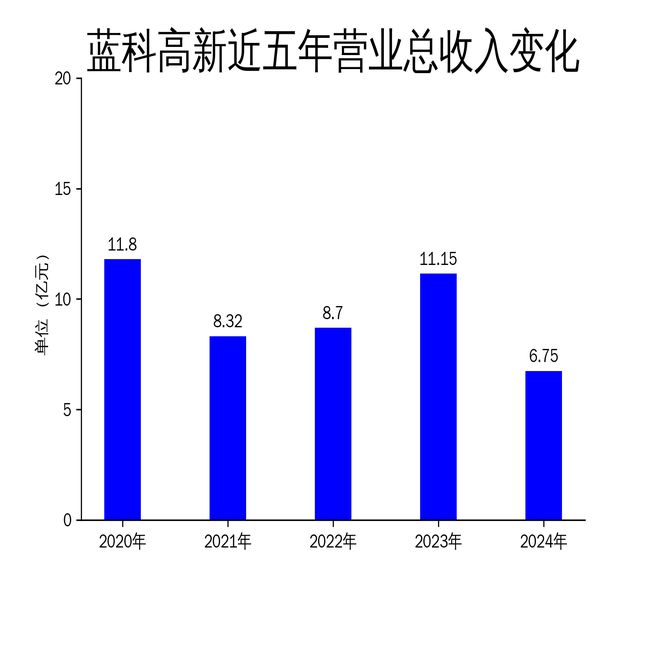

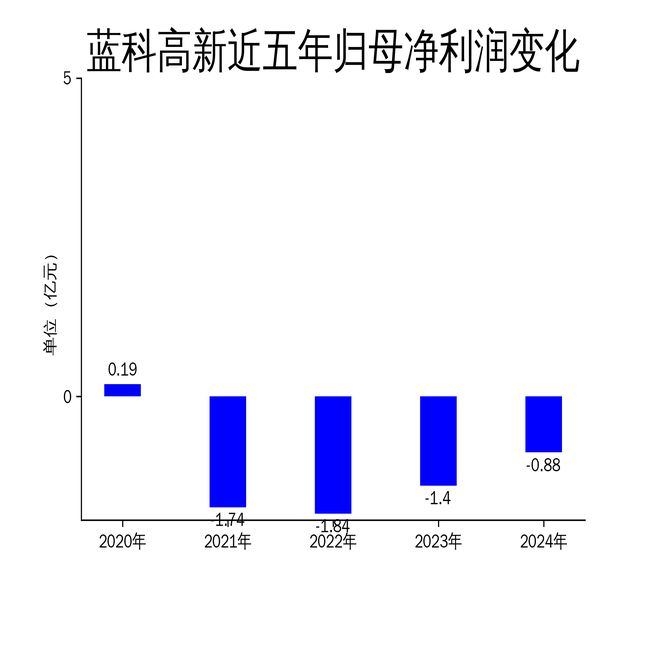

2025年4月18日,蓝科高新发布了2024年年报。报告显示,公司全年实现营业总收入6.75亿元,同比下降39.45%;归属净利润为-8,840.06万元,虽然仍处于亏损状态,但同比减亏了5,121.73万元,同比增长36.68%。扣非净利润为-10,125.45万元,同比增长27.10%。尽管公司在四季度新签订单有所增长,但由于主要产品生产周期较长,全年合同交付额同比大幅减少,导致营收和利润双双下滑。

营收大幅下滑,订单交付延迟成主因

蓝科高新2024年营业总收入为6.75亿元,同比下降39.45%,这一大幅下滑的主要原因是前三季度新签订单额同比下降较大,尽管四季度新签订单有所增长,但主要产品生产周期较长,导致全年合同交付额同比大幅减少。公司的主要业务集中在石油化工装备和新能源装备领域,这两大市场的需求波动直接影响了公司的订单量和营收表现。

从历史数据来看,蓝科高新的营收在2020年达到11.80亿元的高点后,逐年下滑,2024年的6.75亿元更是创下了近年来的新低。这一趋势表明,公司在市场拓展和订单获取方面面临较大挑战,尤其是在全球经济环境复杂多变的背景下,外部市场需求的不确定性进一步加剧了公司的经营压力。

亏损持续但有所收窄,成本控制初见成效

尽管蓝科高新2024年仍处于亏损状态,但归属净利润为-8,840.06万元,同比减亏了5,121.73万元,同比增长36.68%。扣非净利润为-10,125.45万元,同比增长27.10%。这一改善主要得益于公司在成本控制方面的努力。报告期内,公司全面推行工时核算模型,明确制定各类产品制造费用的价格形成机制,有效增强了业务部门投标报价的竞争性。

此外,公司还通过集中采购、与核心供应商签订战略合作协议等方式,努力从原材料采购、生产制造、产品销售等多个环节提升效率,降低成本。尽管这些措施在一定程度上缓解了亏损压力,但公司仍需进一步优化成本结构,提升盈利能力,才能实现真正的扭亏为盈。

创新驱动与市场拓展并举,未来挑战仍存

蓝科高新在2024年持续推动创新驱动战略,聚焦“高端化、智能化、绿色化”,加速产业、产品结构转型升级。公司在石油化工装备研发和制造方面的坚实基础,以及在新能源装备业务上的优势,为其拓展氢能、光热储能、煤化工、精细化工和新材料等新兴市场和领域提供了有力支撑。

报告期内,公司完成了锆特材板壳式换热器首台套研制和发货,开发了自主知识产权的特材板壳式热交换器结构,并通过工信部“工业产品质量控制与技术评价实验室”平台复评,夯实了检测业务长期发展的基石。这些创新成果为公司未来的市场拓展和技术升级奠定了基础。

然而,尽管公司在创新和市场拓展方面取得了一定进展,但外部市场环境的不确定性、行业竞争的加剧以及公司内部管理效率的提升仍是未来面临的主要挑战。蓝科高新需要在保持技术创新的同时,进一步优化内部管理,提升市场响应速度,才能在激烈的市场竞争中立于不败之地。

总体来看,蓝科高新2024年的财报表现虽然有所改善,但营收大幅下滑和持续亏损的问题依然突出。公司未来需要在成本控制、市场拓展和内部管理等方面持续发力,才能实现真正的扭亏为盈和长期可持续发展。

本文源自:金融界

作者:智研