{kind=link}

逸豪新材2024年营收增长12.55%,净利润亏损3886万元,PCB业务成关键

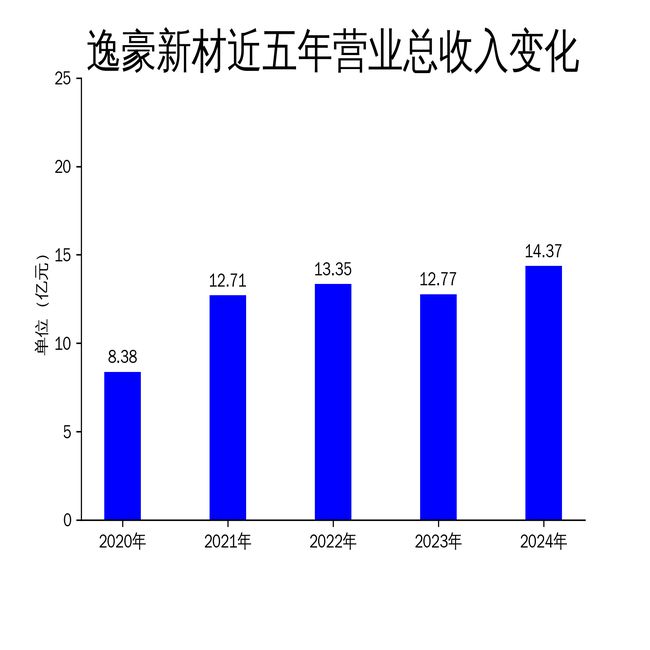

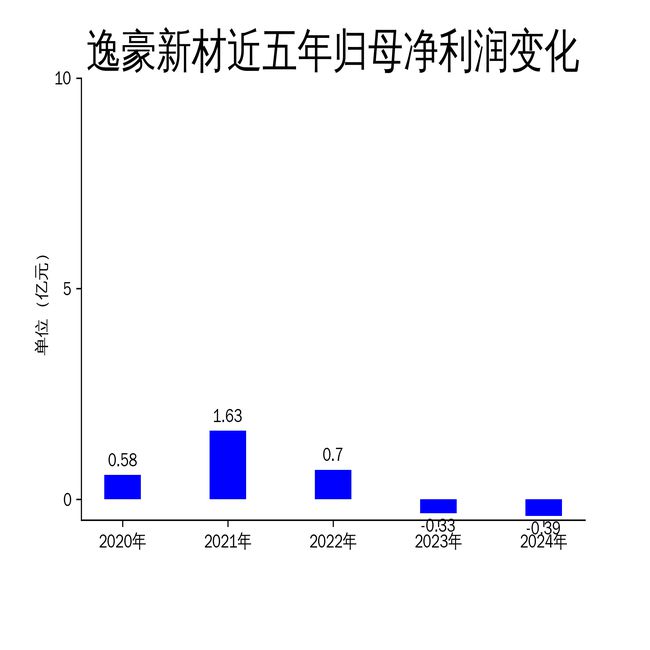

2025年4月19日,逸豪新材发布了2024年年报。报告显示,公司实现营业总收入14.37亿元,同比增长12.55%,但归属净利润亏损3886万元,扣非净利润亏损4050.99万元。尽管营收有所增长,净利润却未能同步改善,显示出公司在市场竞争和业务拓展中面临的挑战。逸豪新材以PCB全产业链垂直整合为核心战略,深度布局电子电路铜箔、铝基覆铜板及PCB的研发制造体系,但当前业绩表现仍不容乐观。

营收增长背后的隐忧

逸豪新材2024年营业总收入达到14.37亿元,同比增长12.55%,显示出公司在市场拓展和业务规模上的努力。然而,归属净利润和扣非净利润分别亏损3886万元和4050.99万元,同比分别下降17.92%和12.71%。这一反差表明,尽管公司营收增长,但盈利能力并未同步提升。

从历史数据来看,逸豪新材的净利润自2021年达到1.63亿元的高点后,便持续下滑。2022年净利润降至7000万元,2023年进一步亏损3300万元,2024年亏损扩大至3886万元。这一趋势反映出公司在市场竞争中面临的巨大压力,尤其是在铜箔和PCB行业供需失衡的背景下,公司未能有效控制成本,导致盈利能力持续恶化。

PCB业务:机遇与挑战并存

逸豪新材的核心业务包括电子电路铜箔、铝基覆铜板和印制电路板(PCB)。其中,PCB业务被视为公司未来增长的关键。2024年,公司PCB产量为235.80万平方米,同比增长21.96%,销量为233.12万平方米,同比增长22.21%。这一增长主要得益于新能源汽车和AI服务器等新兴领域对PCB需求的提升。

然而,PCB业务仍处于客户导入和产能爬坡阶段,产能利用率较低,未能形成规模效应。此外,铜箔行业供需失衡导致加工费处于历史低位,进一步压缩了公司的利润空间。尽管公司在PCB领域取得了一定进展,但如何提升产能利用率和降低成本,仍是其面临的主要挑战。

研发投入与市场竞争力

逸豪新材在研发方面持续投入,2024年研发投入金额为3797.48万元,同比增长5.62%。公司掌握了电子电路铜箔、铝基覆铜板和PCB生产的核心技术,并实现了产品串联研发,能够快速响应下游客户需求。例如,公司已完成新能源汽车PCB板工艺研究和MiniPOB PCB板生产制造技术研究,为未来业务拓展奠定了基础。

然而,研发投入占营业收入的比例为2.64%,相比上年同期下降0.18个百分点。这一下降趋势可能影响公司在技术创新和产品升级方面的竞争力。此外,公司在高端供应链体系中与生益科技、南亚新材等头部企业建立了合作关系,但如何在激烈的市场竞争中保持技术领先和成本优势,仍是其需要解决的问题。

逸豪新材2024年的业绩表现显示出公司在市场拓展和技术研发方面的努力,但净利润的持续亏损也暴露出其在成本控制和盈利能力上的不足。未来,公司需要在提升PCB业务规模效应的同时,进一步优化成本结构,以应对市场竞争和行业变革带来的挑战。

本文源自:金融界

作者:智研