{kind=link}

万集科技2024年财报:营收微增,亏损持续,智能交通业务能否扭转局面?

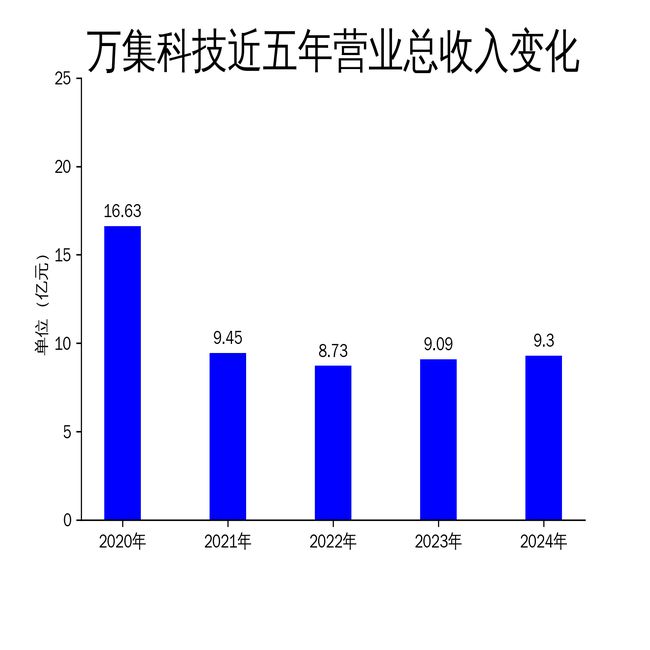

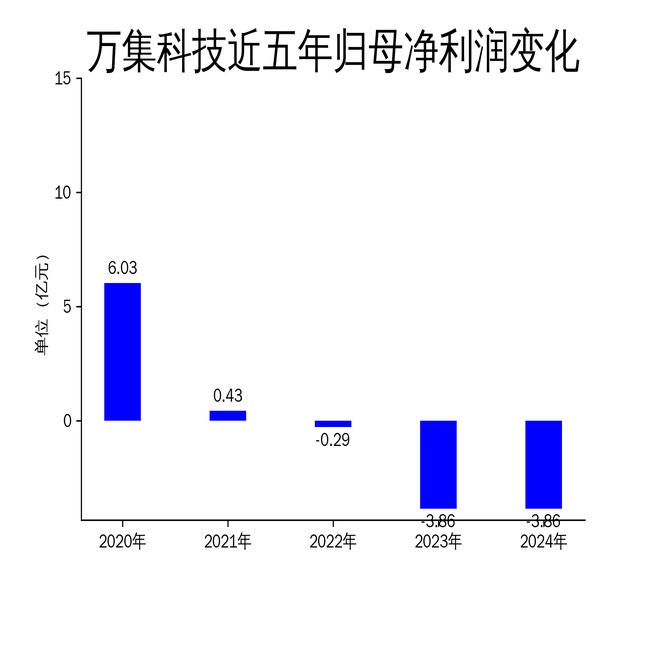

2025年4月12日,万集科技发布了2024年年报。报告显示,公司全年实现营业总收入9.30亿元,同比增长2.33%;毛利润为2.71亿元,同比下降11.44%;归属净利润为-3.86亿元,与2023年持平,但亏损状况略有恶化。扣非净利润为-4.02亿元,同比减少0.12%。尽管公司在智能交通领域持续投入,但盈利能力依然未见明显改善。

营收微增,亏损持续

万集科技2024年的营业总收入虽然实现了2.33%的同比增长,但这一增长幅度远低于市场预期。更为严峻的是,公司的毛利润从2023年的3.06亿元下降至2.71亿元,降幅达11.44%。这表明公司在成本控制和产品定价方面面临较大压力。归属净利润和扣非净利润分别为-3.86亿元和-4.02亿元,与2023年基本持平,但同比略有恶化,显示出公司盈利能力依然疲软。

从历史数据来看,万集科技的盈利能力自2020年以来持续下滑。2020年公司净利润为6.03亿元,而到了2021年,净利润骤降至0.43亿元,2022年更是首次出现年度亏损,亏损额为0.29亿元。2023年和2024年,公司亏损进一步扩大至3.86亿元。尽管公司在智能交通领域持续投入,但亏损问题依然未能得到有效解决。

智能交通业务:投入大,回报低

万集科技的核心业务集中在智能交通领域,涵盖智能网联、激光雷达、汽车电子、ETC等多个方向。2024年,公司在智能网联和车路云一体化方面加大了市场拓展力度,并积极参与各地智能网联汽车“车路云一体化”应用试点工作。公司在车端、路端和平台端均推出了多款产品,试图通过技术创新推动业务增长。

然而,尽管公司在智能交通领域投入巨大,但回报却并不理想。报告期内,公司毛利率下降,部分原因是专用短程通信业务市场竞争加剧,导致产品价格下降。此外,公司在激光雷达、智能网联等新产品的研发投入也未能带来预期的收益。尽管公司在多个项目中取得了技术突破,但这些成果尚未转化为实际的盈利能力。

海外市场拓展:潜力与挑战并存

万集科技在2024年积极执行全球化战略,将智能交通ITS系统、动态称重WIM产品及系统、激光雷达产品等推向国际市场。公司激光雷达产品销往全球30多个国家,并在奥地利、瑞士等发达工业国家取得了突破性销售。此外,公司在韩国成立合资公司,进一步开拓韩国机器人的激光雷达应用市场。

尽管海外市场拓展取得了一定进展,但公司在这一领域的收入贡献仍然有限。报告期内,公司海外业务的收入占比并未显著提升,且海外市场的竞争同样激烈。公司在国际展会上展示了多款产品和系统,但这些产品的市场渗透率仍需进一步提升。此外,海外市场的运营成本和风险也较高,如何在海外市场实现盈利仍是公司面临的重大挑战。

万集科技在2024年财报中展现了其在智能交通领域的技术实力和市场拓展能力,但盈利能力依然未能改善。公司在智能网联、激光雷达等新技术的研发投入巨大,但回报尚未显现。海外市场拓展虽然取得了一定进展,但收入贡献有限。未来,公司如何在技术创新与盈利能力之间找到平衡,将是其能否扭转局面的关键。

本文源自:金融界

作者:智研