{kind=link}

二手豪宅挂牌交易占比双增,什么信号?

房地产市场止跌回稳进程中,无论是新房还是二手房市场,高端市场均表现得相对坚挺。

尤其是二手高端市场,今年 4 月,在二手房整体成交热情略有回落的背景下,北京、上海、深圳和杭州二手豪宅挂牌和成交占比双增。

其中上海总价 3000 万元以上高端住宅新增挂牌占比达到了 0.58%,达到 2025 年以来最高点。

挂牌量上升背后是豪宅业主资产配置优化的避险选择,同时新房市场豪宅供应爆发,客观上也使得部分豪宅客户的置换需求前置。

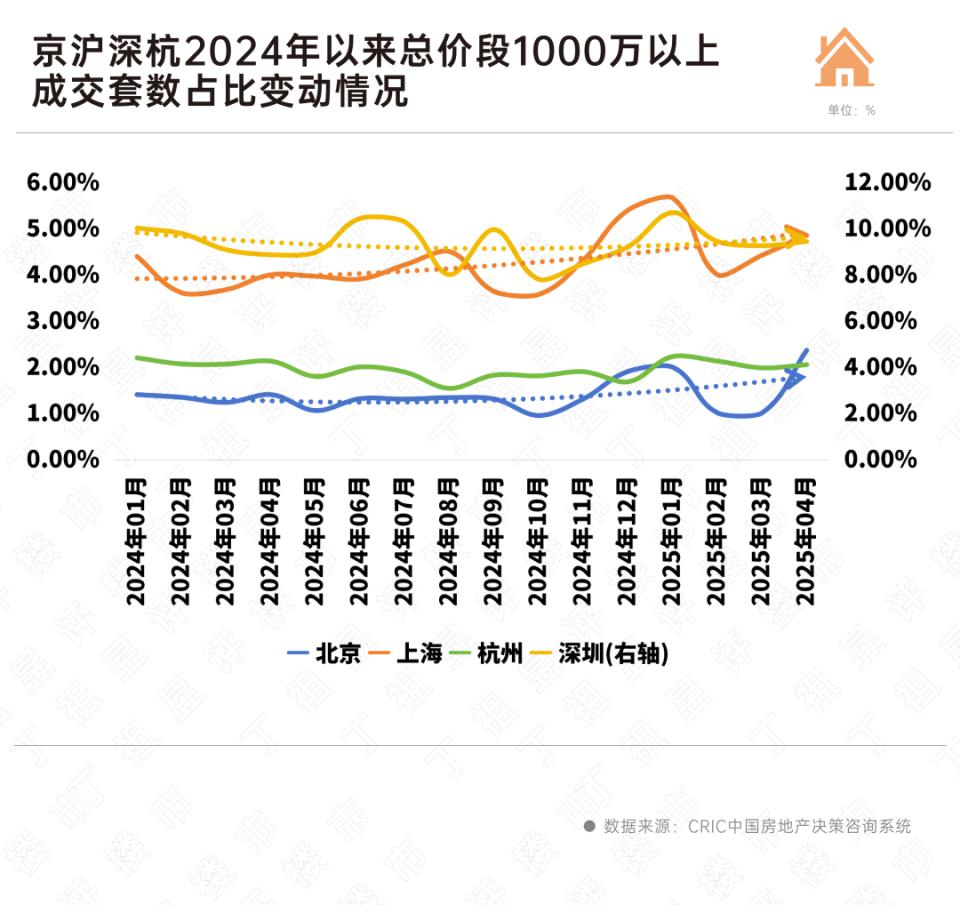

与高端二手房挂牌量同步上行的还有成交占比,除了杭州之外,北京、上海和深圳总价 1000 万以上成交占比均呈现同环比齐增态势。

二手房东挂牌积极性是市场情绪的实时温度计。

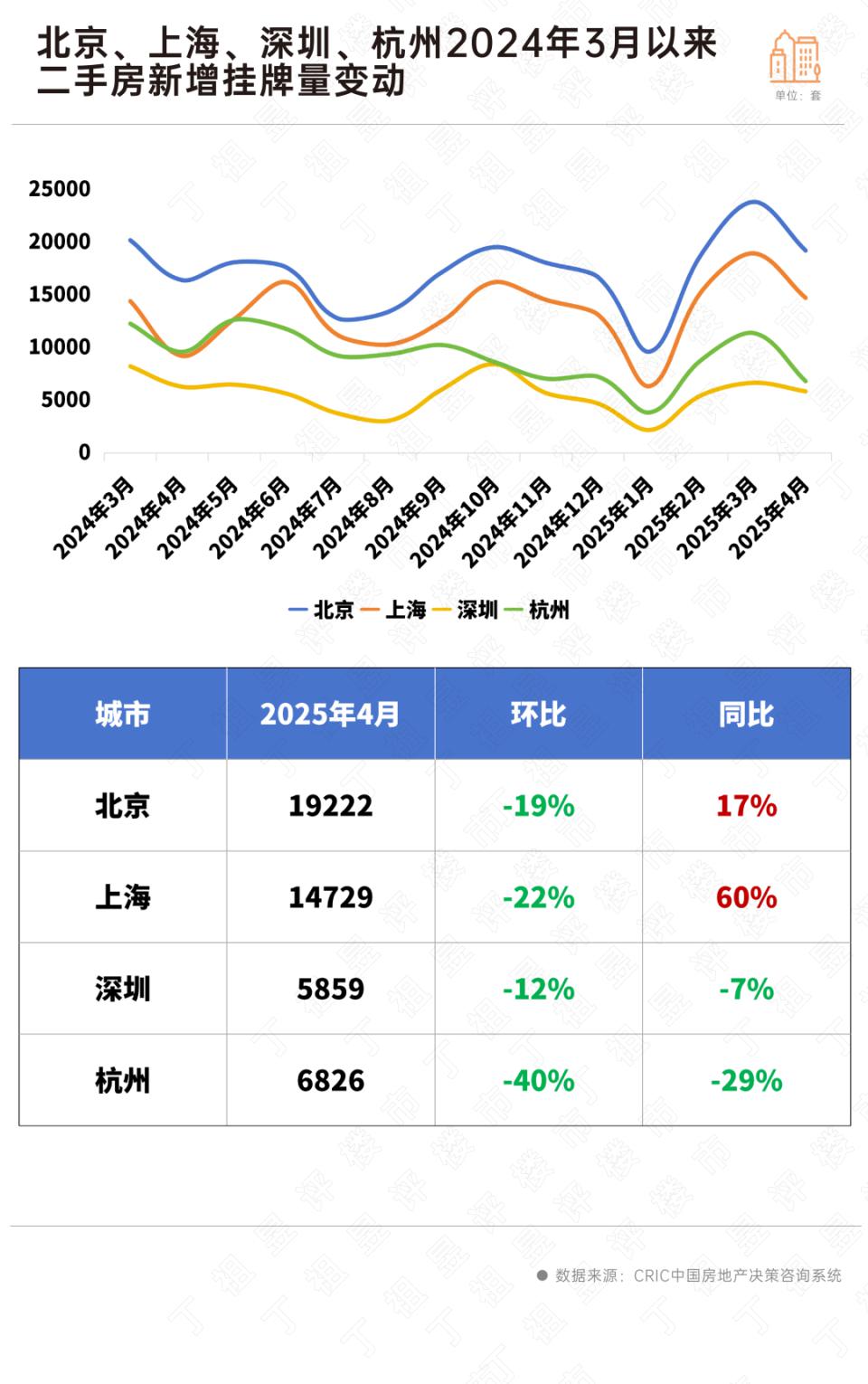

从 CRIC 监测的京沪深杭新增挂牌套数来看,2025 年一季度四城二手房挂牌量呈现出逐月递增态势,但是到了4 月业主挂牌积极性显著下降,环比 2025 年 3 月日均都出现了回落,其中深圳、杭州同比更是下降 7% 和 29%。

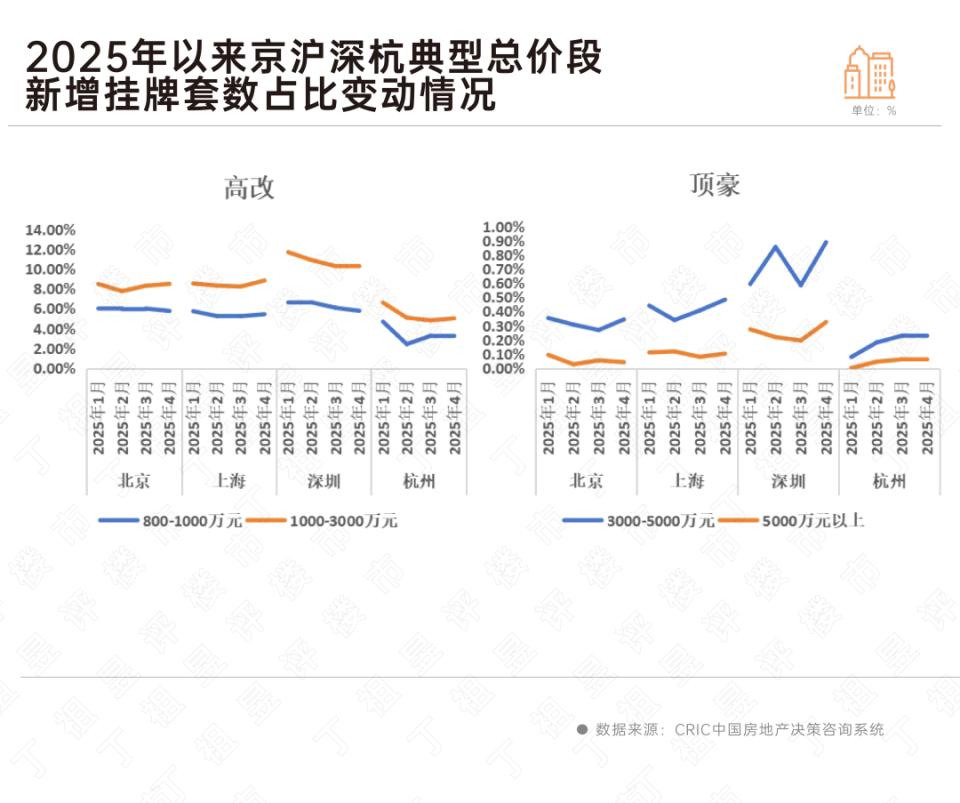

如果细分到总价段我们可以看到,北京、上海和杭州豪宅业主挂牌积极性有所增加。

以北京为例,4 月总价 800-3000 万的高端改善房源挂牌占比为 14.23%,环比持平,总价 3000 万元以上占比为 0.38%,环比有所增长。

上海则呈现出明显上扬态势,尤其是 2025 年 4 月以来总价 3000 万元以上新增挂牌量占比达到了 2025 年以来高点,占比已接近 0.6%。

而深圳则呈现出明显差异化特征,总价 800-1000 万元和 1000-3000 万元各面积段占比均出现了不同程度的回落,高端业主挂牌积极性不升反降。

高端二手房市场出现短期挂牌量上升现象,背后主要有三方面原因:

一是高位套现的避险心态:一方面一线城市核心地段豪宅长期被视为抗跌资产,在房地产行业整体调整期,部分房东认为豪宅价格可能已触及阶段性高点,选择在高位套现以锁定收益。另一方面房地产税试点预期等政策不确定性增加持有成本,尤其是多套房持有者倾向于提前减持高总价资产,避免未来政策冲击。

二是流动性需求驱动下的优化资产配置。

三是 " 卖旧买新 " 的置换需求,尤其是以上海为代表的核心城市一手豪宅供应爆发,产品力持续升级,客观上也使得部分豪宅客户将置换需求前置。

二手豪宅挂牌增长,成交同样坚挺。

从成交总价段来看,除了杭州之外,京沪深总价段 1000 万以上二手房成交占比均呈现同环比齐增态势。

与高总价段成交占比持增趋同,京沪深三城 140 平以上面积段成交套数占比同样稳中有增,高改和豪宅需求旺盛。

这意味着,在一手豪宅供应有限的情况下,部分高端客群为了自住和满足资产增值保值需求而被 " 挤压 " 至二手房市场。

与刚需小区 " 以价换量 " 略有不同,高端住宅呈现出 " 越涨越买 " 的特征,即房价持稳,抗跌性良好。

CRIC 选取了上海、深圳 2025 年 4 月单月成交套数超 3 套以上典型项目,小区价格持稳的比例超过了六成,环比涨跌幅基本在 10% 以内,其中上海、深圳 2025 年 4 月可比房价环比增 10% 以内小区分别达 35.88% 和 34.47%。

以上海为例,房价更保值增值的小区多集中在城市核心区,静安区、普陀区和徐汇区多个小区成交均价环比都有所上涨,比如位于徐汇区的丝庐花语,4 月成交了 3 套房源,均价 10.9 万 / 平方米,环比上涨 16%。

同样在深圳,南山区的半岛城邦花园 ( 二期 ) 和福田区的香格丽苑环比涨幅分别为 15%、17%。主要原因是高端新房供应相对稀缺,加之高端客群愿意为优质的产品和物业等增值服务买单,二手次新房也成为很多高净值人群主流选择之一。

4 月京沪深等二手住宅成交虽环比持降,但高端豪宅市场挂牌占比和成交占比双增,并展现出较强的增值和保值能力。

短期来看京沪深二手房市场还将延续震荡行情,高改和顶豪需求相对稳定,成交占比或将延续稳中有增,增幅大小还将受到新房高改和豪宅盘供应影响。而哪些城市核心区的大户型产品价格抗跌性更强。