{kind=link}

4月汽车厂商销量:谁终结了特斯拉销量神话?

25/05/22

导语

特斯拉让位,中国品牌超越七成份额。

作者丨杜余鑫

责编丨李思佳

编辑丨严旭霞

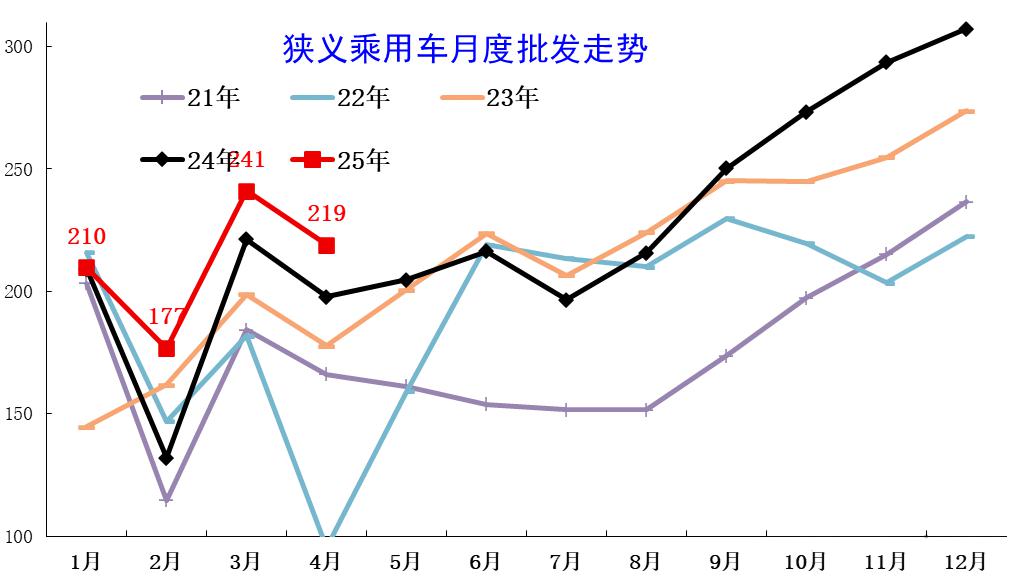

上个月,狭义乘用车批发销量又创下 4 月份的历史新高,219 万辆的销量,10.7% 的增幅,包括 2-4 月每月的批发增幅都出现了不错的同期增长,处于历史高位。

按照乘联会秘书长崔东树的说法,主要是因为前期的行业库存调整周期进入尾声,以及政策启动带来市场信心的有效恢复,还包括出口市场的增速改善。

虽然各大厂商的市场表现有好有坏,但随着头部企业对市场和行业的带动能力加强,整体市场继续走高,即便很卷,盼头也还是有的。

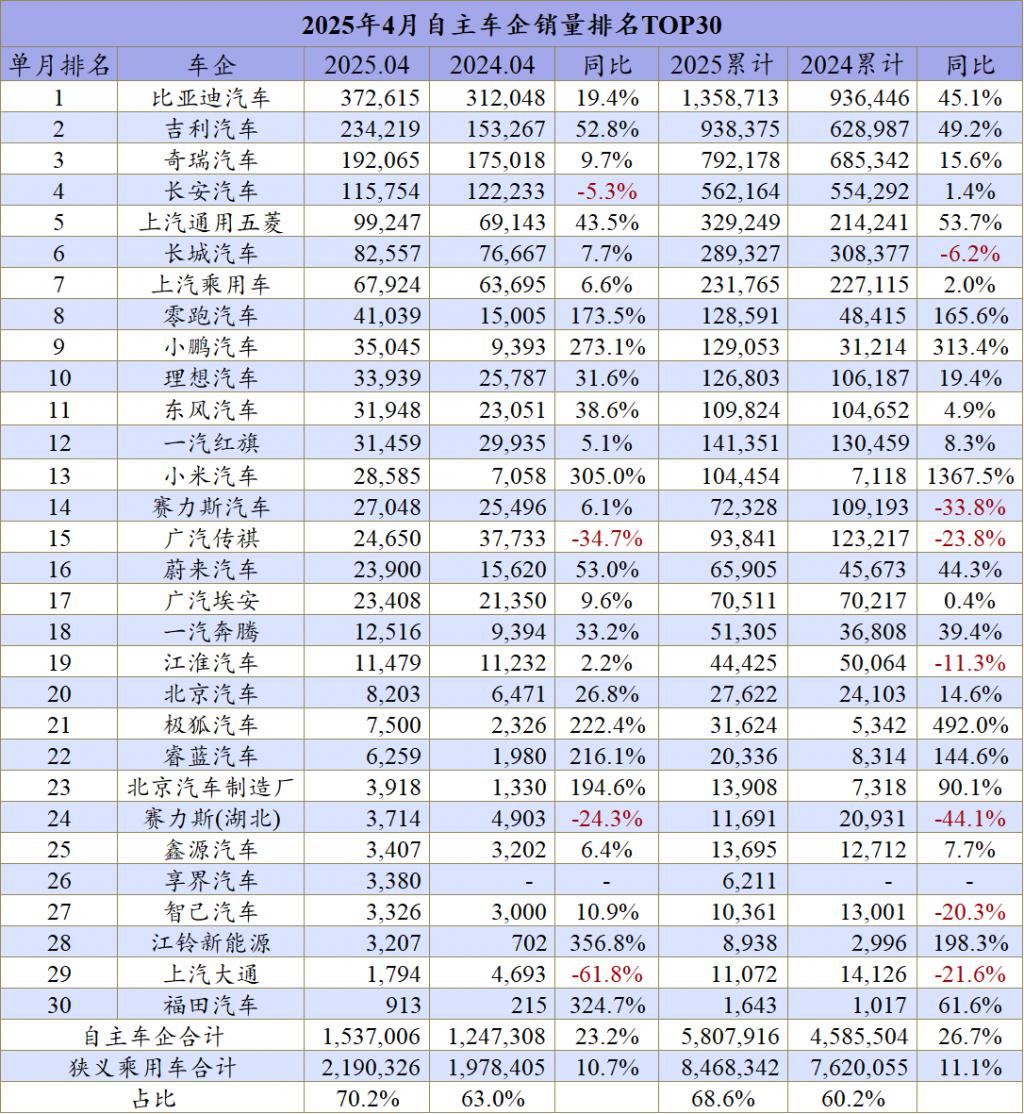

纵观汽车厂商主流的前 30 强,自主品牌依旧是最强的火车头。而且 4 月份随着上汽通用五菱在入门级纯电市场的爆发,其单月增幅高达 43.5%,直接进入到车企前五的位置,推动了中国品牌拿下了市场头部 TOP 5 的全部席位,这确实是一个历史性的突破。

而从前五强的单月市场表现来看,相互之间的差距挺大,比亚迪依旧是 " 一超 ",比第二名的吉利多出 14 万辆的销量,短时间内这种格局难以被改变。不过从同比来看,吉利的势头明显猛于比亚迪,虽然追不上,但是随着比亚迪难以再冲击 40 万 -50 万辆的月销量,这个差距是在逐步缩小的。

吉利对奇瑞的领先也在拉大,4 月份吉利 23.4 万辆的销量比奇瑞多出 4.2 万辆,且奇瑞的增幅跌破 2 位数,核心原因主要是奇瑞的腹背受敌,国内市场新能源起势较慢,而在国际市场,比亚迪的强攻,对奇瑞带去了很大影响。

长安虽然进了前五,但掉队稍微有点明显,4 月销量还出现了 5.3% 的同比下降。核心原因依旧是长安的新能源没有太大起色,且燃油车市场的份额被对手蚕食。启源系列 4 月份只有 1.2 万辆,同比下滑了 26%,而燃油车引力系列,4 月份也跌了 16.8%。前 4 个月,长安汽车同比增幅只有 1.4% 了,如果不改变这种现状,长安今年的增长就会出现问题。

十强的后五位,南北大众还在其中,北大众 4 月份单月销量跌到 10 万辆以下,单月跌幅在 15%,这确实比较罕见,不过其依旧是合资车企的领头羊。

长城单月 8.2 万辆,增幅在 7.7%,和单盘基本保持一致,但是其 1-4 月还有 6.2% 的跌幅,需要尽快转正。上汽大众还未脱离下行趋势,同比双降,压力不小。

随着特斯拉的让位,上汽乘用车以 6.7 万辆的成绩闯进前十强,让原本十强中中国品牌就占据了 7 个席位,这种现象并不多见,而且短期内也不可能会有更多的中国品牌上位了,核心就要看上汽乘用车如何去巩固这种地位。

至于特斯拉跌破前十强这事儿,确实一方面受到了国产新能源车的阻碍,另一方面就要看后续特斯拉如何通过价格和权益的优化去追赶了。但对于还有一部分倚重出口的特斯来说,保持 6 万 -8 万辆的稳态,且在大小月范围内波动,也是其一贯的风格。

在 11~20 位中,零跑增长很快,已经进入第十五位了,反超了小鹏和理想。而小鹏的增幅高达 237%,在品牌平均售价拉低之后,这个增幅也是一定的,就看后续怎么做好品牌和销量的持续建设。理想的 3.3 万辆虽然增幅也不错,超过了 30%,但 3 万多辆的水平已经不是理想最高月销 5 万辆的巅峰了,更多成熟企业大型旗舰 SUV 的加入,对理想在高端市场的影响很大。

再来看看前 4 个月的车企排名,位次变化不大,且基本上也是年度排行榜的一个缩影。和 4 月份不一样的是,一汽 - 大众依旧在第五的位置,但上汽通用五菱的增幅很高;特斯拉依旧在第十的位置,不过特斯拉 18.3% 的跌幅在过往也是较为罕见的。南北丰田的表现虽然不及南北大众,但是在同期对比上,丰田的销量还是稳住的,这一点比较难得。而在前 15 强中,华晨宝马和东风日产的跌幅相对较高,都超过了 20%,情况稍显严峻。

从各大系别来看,自主车企 4 月在头部车企的崛起和仅 4 家车企下滑的优良表现中,又实现了进一步升级。单月销量达到 153 万辆,4 个月累计销量达到 580 万辆,同比增幅超过 20%。单月份额也罕见突破了 70%,达到 70.2%,推动前 4 个月累计市场份额达到 68.6%,市占率继续攀升。

虽然新势力造车势头和舆论都很猛,但其实他们在市场中的地位还不算太高。自主车企前 10 强中,8~10 位才是新势力的自留地,前 7 强都是传统的大厂,且单月销量达到 10 万辆级及以上的也只有 5 家车企。而论单月销量突破万辆的,仅有 19 家车企,且新势力也仅有 5 家。

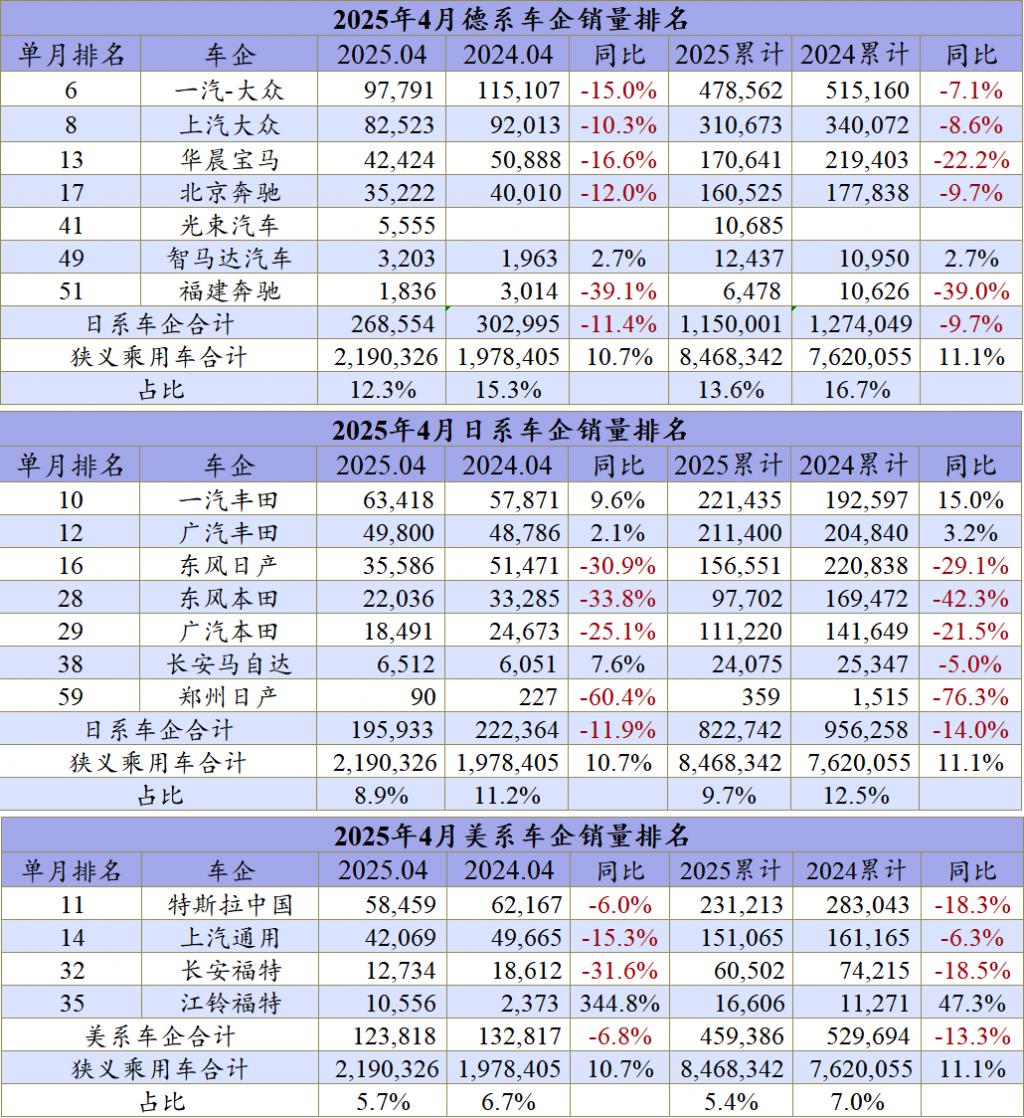

合资板块的份额还在持续下滑,德系 4 月份单月销量仅有 26.8 万辆,同比下降 11.4%。单月份额跌至 12.3%,这个数据比前 4 个月累计 13.6% 的份额还低,德系今年要想保住 15% 的市场份额应该会比较难。

日系的情况比德系还难,受东风日产跌出前 15 强,本田全面跌出 20 强的影响,日系 4 月份的单月销量已经跌破 20 万辆,同比继续下滑 11.9%。前 4 个月的累计销量也仅有 82.2 万辆,同比下滑达到 14%。

而份额上,日系 4 月份的单月份额已经跌破 9%,仅为 8.9%,前 4 个月的份额跌破 10%,为 9.7%。按照目前日系车在新能源市场还未取得初步成效的结果,一直保持在 10% 以下的份额将是日系的大概率事件,就看后续这几家日系车企的新能源崛起速度如何了。

美系的情况则更加糟糕,特别是少了特斯拉这个支柱性车企之后,美系车的份额朝着 5% 的界限滑去。如今随着小米 YU7 的发布,形成了国产新能源对特斯拉正式正面的 PK,而 SU7+YU7 也将成为 Model 3 和 Model Y 最直接的对手。

除了江铃福特在领睿的销量增长中实现了美系唯一正增长,拉动美系车 4 月份的跌幅仅为 6.8% 外,长安福特和上汽通用的下滑,依旧给美系整体的市场下行带去压力,捍卫 5% 的市场份额,将是美系车接下来长期要做的事。

随着更多新产品的投放市场,即便市场增势还不错,但竞争加剧,价格下探,消费者既要、又要、还要,每家车企和每个系别都感受到了前所未有的压力,贴身肉搏,刺刀拼杀,然而这可能是中国车市接下来的新常态。

杜余鑫

干这行如果不努力思考

那跟咸鱼有什么区别

THE END