{kind=link}

身陷品牌争议,剑指高端市场,始祖鸟“平替”伯希和要IPO了

文 | 创业最前线,作者 | 张乔遇,编辑 | 胡芳洁

近日,伯希和户外运动集团股份有限公司(以下简称 " 伯希和 ")向港交所递交了招股书。

作为近年来崛起的国产户外品牌,伯希和以 1.7% 的市场份额位列行业第七。

近三年,伯希和业绩一路高歌猛进,收入从 2022 年 3.78 亿元翻倍至 2023 年 9.08 亿元,并持续增长至 2024 年 17.66 亿元,对应净利润分别为 2431.1 万元、1.52 亿元和 2.83 亿元。

2024 年,公司毛利率高达 59.6%,净利润率达 16.0%,这两项核心指标甚至超过了始祖鸟、萨洛蒙品牌母公司亚玛芬体育。要知道,亚玛芬体育 2024 财年营业收入为 51.83 亿美元,但净利润仅 7300 万美元,毛利率为 55.4%。

一直以来,因为在产品设计和功能上的高度相似性,不少 KOL 将伯希和称作始祖鸟的 " 平替 ",而伯希和一件冲锋衣的价格仅为始祖鸟的十分之一,性价比优势让这个品牌迅速引发市场关注。

(图 / 伯希和小红书官方号)

随着品牌热度攀升,关于伯希和的品牌名称及创立背景的争议也随之而来,原依靠线上营销起家的伯希和,能否走稳品牌化这条转型路,在竞争激烈的红海市场中站稳脚跟?

1、身陷品牌名称争议

2006 年,刘振和花敬玲共同设立险峰服装,2012 年推出伯希和品牌,提供服装、鞋类等户外活动服饰。

天眼查显示,刘振夫妻 2012 年还成立了北京普罗旺斯户外用品有限公司,2014 年做过天津市宝坻区伯希和服装加工厂,但都走向了注销。

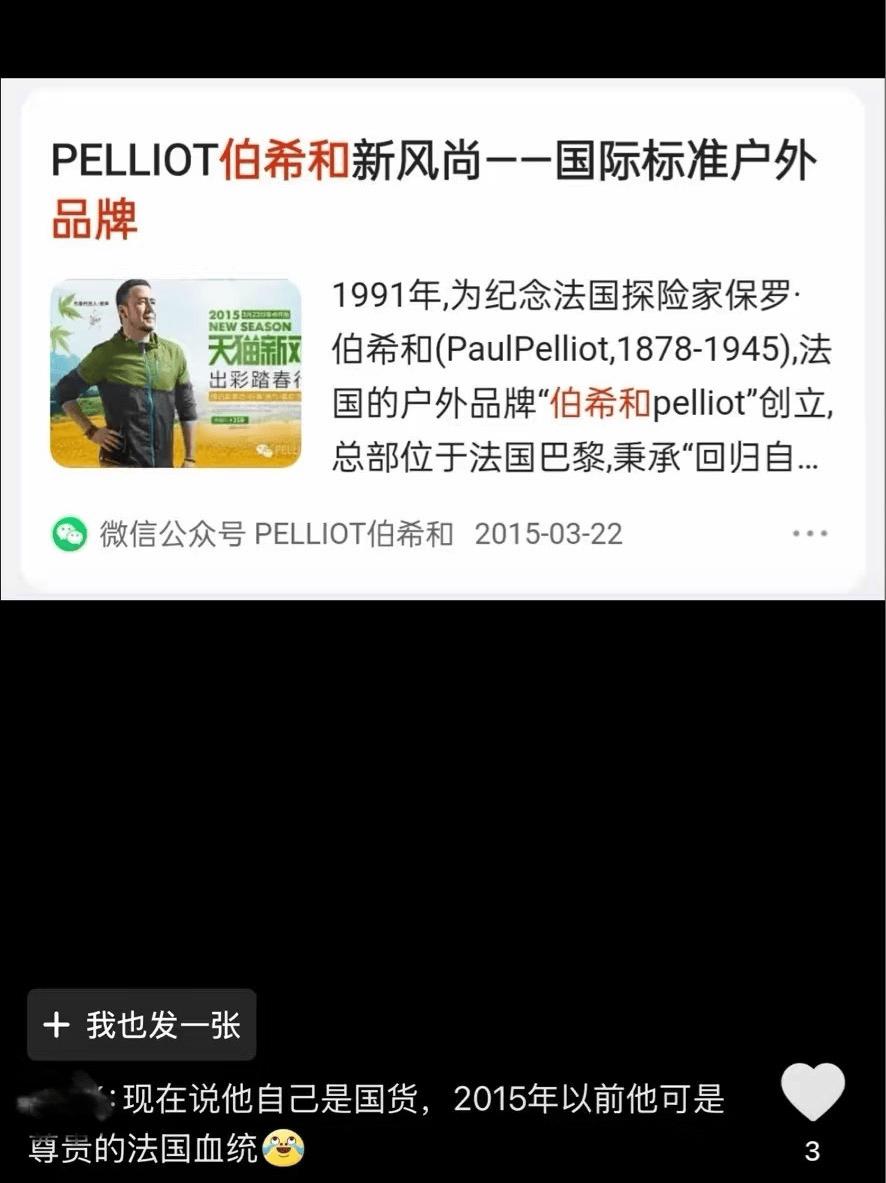

值得一提的是,伯希和(Pelliot)这个品牌名称与一名法国人——保罗 · 伯希和(Paul Pelliot)重合。

此人是法国汉学家、探险家,也是一名军人、殖民主义者。1908 年,他来到敦煌密室,翻阅了三个星期,用 500 两银子向道士王圆箓换取了文献约 7000 件、绘画 220 余幅、木雕 21 尊,以及丝绸和其它纺织品残片,于 1909 年 11 月运达巴黎。

虽然伯希和曾公开否认品牌名称与这名法国人有关,但仍有不少网友对此心存芥蒂,有网友晒出了疑似微信公众号 "PELLIOT 伯希和 "2015 年发布的文章截图,文中介绍户外品牌 " 伯希和 pelliot" 是为了纪念法国探险家保罗 · 伯希和创立的,总部位于法国巴黎。不过,这张截图的真实性已难以考证。

(图 / 小红书)

伯希和品牌的来历愈发扑朔迷离。网友曾提到,伯希和原以法国品牌形象示人,如今又摇身一变成了国产品牌。

2015 年,青海新闻网曾发布一篇标题为《ISPO 上海站专访:法国高端户外品牌伯希和》的文章,彼时一位名为马雨彪的人表示:" 早在 2001 年,伯希和就已成为法国青年登山队指定户外装备,这也奠定了其专业级户外装备的品牌地位。"

颇具戏剧性的是,公司现任执行董事、主席兼首席执行官也名为马雨彪。虽然目前尚无法证实前后两个 " 马雨彪 " 是否为同一人,但名字重叠,无疑为伯希和的品牌身世再添谜团。

而伯希和官网显示," 伯希和 " 品牌主张奔赴自然,名字源于 " 伯牙抚琴,高山流水 " 这则中国广为流传的人与自然和谐共融的故事,伯希和品牌注重人和城市与自然的链接,倡导回归自然,共赴山海之约。

本次 IPO,伯希和品牌以国产品牌的形象亮相资本市场。

发行前,刘振和花敬玲的持股比例(已发行)35.10% 和 28.08%。二人为夫妻关系,已签署一致行动协议,合计控制公司 63.17% 的投票权,为伯希和的控股股东。

2、收入依靠单一品类

伯希和产品涵盖户外服装、鞋类、装备和配饰三大类。虽然品牌成立时间较早,但真正迎来业绩爆发式增长还是在 2022 年。

2022-2024 年(报告期),伯希和收入分别为 3.78 亿元、9.08 亿元、17.66 亿元;经调整净利润 2760.6 万元、1.56 亿元、3.04 亿元,2024 年经调整净利率超过 17%。

回顾品牌成长历程,明星代言堪称其 " 破圈密码 "。公开资料显示,2014 年伯希和曾签约知名音乐人杨坤作为代言人,顺势推出的联名冲锋衣,一年内销量逼近 4 万件,销售额达 6000 万元,伯希和初次尝到代言人带来的巨大红利。

而官宣成毅为代言人的操作,更是将这种营销模式推向高潮。2024 年 10 月 15 日,随着官宣成毅为代言人并推出 " 与成毅一起奔赴自然 " 活动,仅 14 小时内,线上平台就实现 10 亿浏览量与 2 亿互动量,线上 GMV 直接突破 6000 万元。

蝉妈妈数据统计显示,成毅同款冲锋衣成为 2024 年伯希和销量第一、第二单品,分别创造 1 亿 + 和 2500 万元 -5000 万元销售额。

2025 年以来,成毅同款冲锋衣外套依旧贡献了 7500 万元 -1 亿元的销售额。这其中,尤其以价格在 200 元 -700 元左右的经典系列、山系列销量较好。

(图 / 蝉妈妈)

此外,伯希和近三年接连签约丁真、Angelababy、白鹿等流量高的明星入局。

然而,在流量狂欢的背后,隐忧也随之浮现——依赖明星效应催生爆款的模式,究竟能支撑品牌走多远?

伯希和对营销的极致投入,在公司组织架构与财务数据中显露无遗。截至 2024 年末,893 名员工中销售及营销团队人数高达 475 人,近乎半壁江山;报告期,伯希和品牌更是豪掷 1.20 亿元、2.77 亿元、5.87 亿元用于营销,占收入比重均超 30%。

除了明星代言,伯希和重视在主流社交媒体平台发布定制广告、在电视节目和电影进行产品植入,参与主流电子商务平台发布的各种营销活动,并通过 KOL、抖音小红书微博的内容引流,不断增加网络空间曝光度。

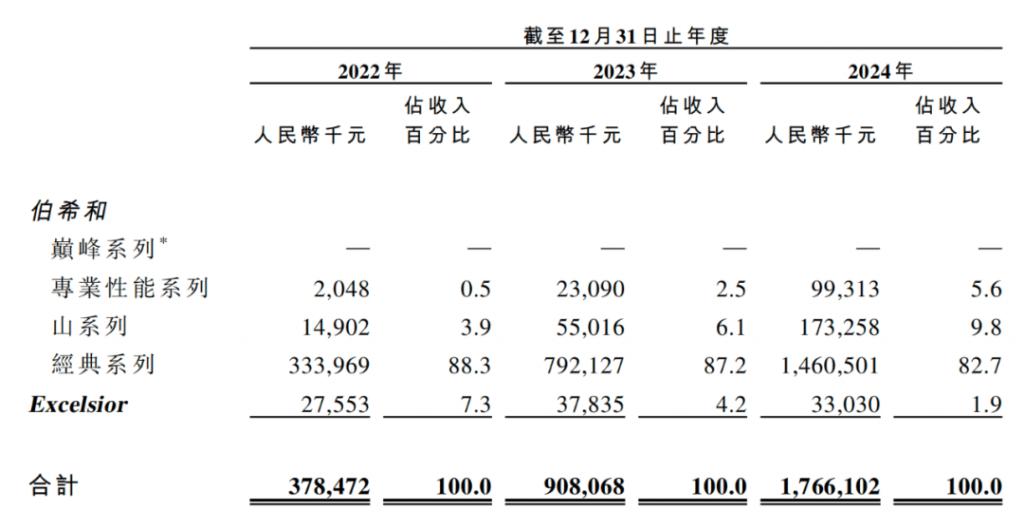

尽管如此,公司仍旧摆脱不了单一品类依赖的现状,2022 年至 2024 年,伯希和有 88.3%、87.2% 和 82.7% 的收入来自经典系列。

(图 / 伯希和招股书)

从客群画像看,蝉妈妈数据显示,伯希和的核心消费群体集中于 31-40 岁,地域分布以北京、辽宁、河北、山东等北方地区为主;同类价位产品中,骆驼品牌则成功切入年轻市场,以 24-30 岁客群为核心,覆盖河南、山东、广东、江苏等更广泛区域。

产品丰富度上,二者差距同样显著。伯希和截至 2024 年 12 月 31 日共有 572 个 SPU(标准化产品单元,可包含若干款商品),蝉妈妈数据显示,骆驼关联 SPU 数达约 2600 个,后者凭借更庞大的产品矩阵,构建起更强的市场覆盖能力。

3、走向线下

" 当初买这件衣服的时候,对这个牌子毫无概念,要不是被身边成毅的粉丝认出来,我至今都不知道它是个品牌。" 一位消费者的真实反馈,撕开了伯希和品牌力较为薄弱的现实。

尽管部分 KOL 试图通过对标始祖鸟、强调面料优势来提升其品牌形象,但线上爆红背后,品牌认知度不足的短板仍十分明显。

与骆驼自建工厂有所区别,伯希和选择了轻资产的运作方式,将生产过程外包给 250 家委托制造商,只聚焦研发设计与销售。

同时,伯希和还选择与李宁、安踏、耐克等巨头相同的直面消费者(DTC)模式,重点发力线上渠道,在天猫、抖音、小红书等线上电子商务平台、内容平台经营旗舰店。

2022 年至 2024 年,伯希和线上 DTC 销售收入占比分别为 87.5%、82.8% 和 76.5%。在这种模式下,公司报告期毛利率处于较高水平,分别为 54.3%、58.2% 和 59.6%。

为提升品牌认知,这几年,伯希和不断加速线下布局。线下零售门店数量从 2022 年的 30 家暴增至 2023 年的 77 家。截至 2024 年 12 月 31 日,伯希和共有 146 家线下零售店,包含 14 家直营门店和 132 家联营门店。

2022 年,伯希和还推出国内首家品牌体验馆 Pelliot Space,试图补足品牌线下认知拼图。

早在 2020 年 3 月,伯希和董事兼总经理马雨彪公开宣称,线下将成为公司未来发展的重点,计划在未来两到三年内开设超 500 家门店。从目前进度来看,伯希和线下拓展不及预期。

大量铺设店铺无疑会增加成本。公司线下联营、自营门店相关的佣金及运营开支从 2022 年 340.1 万元暴增至 2024 年 7084.4 万元,占销售及分销开支的比例从 2.8% 增加至 12.1%。

加速开店、推进港股 IPO 等一系列动作背后,或是伯希和品牌升级野心:通过线下布局强化品牌影响力,同时募集资金投入面料研发、扩充产品线、深化品牌建设。

目前,伯希和不再局限于相对平价的经典系列,而是积极向高端市场进军。

2022 年,伯希和上市了应对不可预测的户外环境的专业性能系列,产品价位在 1000-2000 元左右,今年 1 月再推出巅峰系列,专为户外专业人士探寻各种极端环境设计,单品售价可高达数万元。

(图 / 天猫旗舰店)

目前,巅峰系列未披露收入,专业性能系列 2024 年收入仍未破亿,占收入的比重仅 5.6%。

在户外赛道,伯希和面临激烈的同质化竞争。从高价位的北面、始祖鸟,到中价位的迪卡侬、探路者,再到平价国货骆驼、Jeep 等品牌,消费者选择众多。品牌间的竞争早已延伸至面料性能较量、供应链整合、曝光度争夺与 DTC 模式的比拼。

如今中国户外品牌的发展思路,正在告别过去以模仿为主、低价竞争的 " 平替 " 策略,对研发创新的重视也大幅提升。

骆驼、探路者等品牌通过自建实验室或校企合作,持续优化自有面料(如骆驼 ENFO-TECH 科技)。反观伯希和,虽研发费用从 2022 年 1355.7 万元增至 2024 年 3146.3 万元,但占营收比重却从 3.6% 降至 1.8%,低于探路者 5% 左右比例。

面料上,伯希和中低端产品线更侧重色彩设计与剪裁工艺,经典系列的自研科技技术壁垒相对有限;巅峰系列虽采用 Pertex、PrimaLoft 等国际专业面料,却依赖外部供应商。

伯希和虽然早期以远低于国际户外大牌的价格定位,明星代言、KOL 推广到内容营销等流量玩法,在市场上谋得一席之地。但在接下来的转型中,如何将线上热度转化为持久的品牌力,在激烈的竞争中站稳脚跟,仍是其亟待破解的难题。