{kind=link}

中兵红箭2024年财报:营收大幅下滑,净利润亏损3.27亿

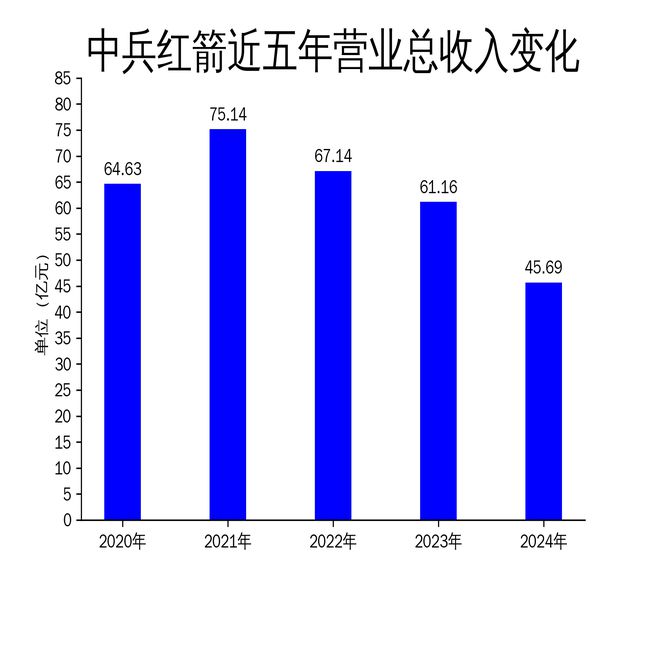

2025年4月24日,中兵红箭发布2024年年报,全年实现营业总收入45.69亿元,同比下降25.29%;归属于母公司的净利润为-3.27亿元,同比大幅下降139.52%。扣除非经常性损益后的净利润为-3.48亿元,同比下降145.09%。公司主营业务包括特种装备、超硬材料、专用车及汽车零部件三大板块,尽管在多个领域取得进展,但整体业绩表现不佳。

营收与利润双降,超硬材料板块承压

2024年,中兵红箭的营业总收入从2023年的61.16亿元下降至45.69亿元,降幅达25.29%。毛利润也从19.71亿元大幅缩减至6.96亿元。净利润方面,公司从2023年的盈利8.28亿元转为亏损3.27亿元,扣非净利润更是从7.71亿元降至-3.48亿元。这一业绩下滑主要归因于超硬材料行业的周期性调整,市场需求量下降超过50%,且新进竞争对手增多,市场竞争加剧。

超硬材料业务是中兵红箭的核心板块之一,主要包括人造金刚石、培育钻石、立方氮化硼等产品。尽管公司在工业金刚石领域保持了全球第一的市场份额,但整体市场环境的恶化使得该板块的盈利能力大幅下降。公司通过“以价换量”的策略应对市场调整,但这一策略并未能有效扭转利润下滑的局面。

特种装备与专用车业务表现平稳

尽管整体业绩不佳,中兵红箭在特种装备和专用车业务板块的表现相对平稳。特种装备业务在专业领域继续保持行业领先水平,部分产品为国内独家生产。公司通过优化生产调度和过程管控,圆满完成了全年生产任务,并得到了上级单位和地方政府的高度认可。

专用车及汽车零部件业务方面,红宇专汽的爆破器材运输车市场占有率位居全国第一,冷藏保温车市场占有率也位居全国前列。银河动力发动机活塞缸套、北方滨海厢式挂车零部件在汽车零部件领域具有一定优势,并积极拓展新的市场增长点。然而,专用车同质化产品较多,市场竞争激烈,该板块的盈利能力也受到一定影响。

研发投入增加,未来增长潜力待观察

2024年,中兵红箭的研发投入金额为7.27亿元,同比增长4.56%,研发投入占营业收入的比例为15.91%,较上年同期上升4.55个百分点。公司在科技创新方面取得显著成效,多个科研项目取得阶段性突破,建成财经管控平台(一期)和数字档案馆,提升了关键环节的智能化生产能力。

尽管研发投入增加,但公司在短期内仍面临较大的市场压力。超硬材料行业的周期性调整尚未结束,市场需求的不确定性依然存在。此外,公司在专用车及汽车零部件领域的市场竞争也较为激烈,未来增长潜力有待进一步观察。

总体来看,中兵红箭在2024年面临了严峻的市场挑战,尽管在特种装备和专用车业务板块表现平稳,但超硬材料板块的业绩下滑对整体财务表现造成了较大影响。公司通过增加研发投入和优化生产管理,为未来的发展奠定了一定基础,但短期内仍需应对市场环境的不确定性。

本文源自:金融界

作者:智研