{kind=link}

又来一个“分拆上市”,德镁医药携超1.5亿元亏损“单飞”,是否太沉重?

文 | 医药研究社

药企分拆上市、让某一业务板块 " 单飞 ",在当前的医药行业早已屡见不鲜。复星医药拆分复宏汉霖、科伦药业和科伦博泰 " 分家 "、石药集团旗下子公司新诺威独立上市……这些都是典型案例。

如今,康哲药业也走上了同样的道路。

近日该公司发布公告,建议将附属公司德镁医药股份分拆并于联交所主板独立上市。目前德镁医药已向港交所提交了上市申请,拟以介绍方式在联交所主板上市,独家保荐人为华泰国际。

据了解,德镁医药归属于康哲药业皮肤疾病业务线,算是康哲药业增速比较亮眼的板块,有成为公司 " 现金奶牛 " 的潜力。那么,康哲药业为何要急于 " 放手 "?于资本市场而言,德镁医药又有怎样的价值体现?

德镁医药 " 单飞 " 背后,康哲药业的抉择

分拆德镁医药上市,康哲药业理由充足。

该公司在公告中列举了 " 分拆术 " 可产生的 6 点商业利益,包括拓展融资渠道、激励雇员以及让股东受益、更好地集中集团资源、提升企业形象、提升业务形象、提升对投资者的透明度等。

好处不少,而如果再结合近年来康哲药业的经营现状来看,会发现优化资源分配、畅通融资渠道或许才是当前康哲药业施展 " 分拆术 " 的重中之重。

实际上,康哲药业虽然深耕医药市场三十多年,已经具备显著的规模优势,但也难以避免 " 创业 - 成长 - 成熟 - 衰退 " 这样的周期定律,随着业绩持续下行,其发展焦虑也越来越明显。

根据 Wind 数据,自 2007 年以来康哲药业营收逐年增长,于 2022 年达 91.5 亿元,但到 2023 年则出现首次下滑,2024 年再次下降。

最新财报显示,去年康哲药业实现营业收入 74.69 亿元,同比下降 6.8%。利润表现更不乐观,年度溢利 16.13 亿元,同比下降 32.3%;若剔除相关资产减值损失计提,年度溢利同比下降 36.7% 至 17.14 亿元。

营收利润双降背后,康哲药业核心业务遭受了不小的打击。

若全按药品销售收入计算,2024 年,公司心脑血管相关疾病线实现收入 40.87 亿元,同比下滑 18.8%,占比 47.4%;消化 / 自免相关疾病线收入 28.75 亿元,同比下滑 6.7%,占比 33.3%;皮肤和医美线收入 6.73 亿元,同比增长 18.2%,占比 7.8%;眼科疾病线收入 6.27 亿元,同比增长 24.3%,占比 7.3%;其他产品收入 3.6 亿元,占比 4.2%。

显而易见,前两大业务是康哲药业的经营重心,目前发展略显式微。

对此,康哲药业给出的解释是,主力产品黛力新(氟呱噻吨美利曲辛片,适应症为轻中度抑郁、焦虑及心身疾病)、优思弗(熊脱氧胆酸胶囊,适应症为胆囊胆固醇结石、胆汁淤积性肝病及胆汁反流性胃炎)、波依定(非洛地平缓释片,适应症为高血压及稳定性心绞痛)未中标国采,报告期内三款产品全按药品销售收入合计为 26.91 亿元,同比下降 28.8%。

这种情况下,康哲药业也面临抉择:一边,心脑血管、消化 / 自免等业务为公司多年精心经营的 " 招牌 ",但正在 " 下坡 ";一边,皮肤医美等业务有明显增势,但业绩贡献并不突出。

所谓 " 鱼和熊掌不可兼得 ",什么都要,很有可能 " 捡了芝麻丢了西瓜 "。

基于业内分拆上市成功案例并不少,加之对新发展机遇的期待,最终康哲药业选择了减轻 " 包袱 ",推动德镁医药独立上市,并集中资源优化核心业务。

而目前德镁医药也确实需要打开融资通路,获得资金支持。

根据招股书,2022-2024 年,德镁医药收入分别约为 3.84 亿元、4.73 亿元、6.18 亿元;同期年内亏损分别为 5517.1 万元、470.3 万元、约 1.06 亿元,三年累计亏损超过 1.5 亿元。截至 2024 年 12 月 31 日,公司经营活动现金流为 -2.36 亿元,流动负债 2.2 亿元,账上现金 2.82 亿元。

不过,面对这样的经营现状,投资市场又能给出多少信任?

掉入亏损漩涡的德镁医药,遭遇了什么压力?

一般而言,企业深陷亏损,反映出其正处在收入不足与成本挤压的恶性循环中。

从创收来源来看,目前德镁医药拥有全面、差异化的产品组合,分为皮肤处方药、皮肤学级护肤品两大主线。

前者覆盖银屑病、白癜风、特应性皮炎(AD)、皮肤挫伤、浅表性静脉炎、静脉曲张、化脓性汗腺炎(HS)、结节性痒疹(PN)、慢性自发性荨麻疹(CSU)等皮肤疾病,后者则主要针对患有特应性皮炎与寻常痤疮的普通消费者。

由此,德镁医药搭建了 " 药妆协同 "" 严肃医疗 + 消费医疗 " 这样的发展体系,希望靠双轮驱动,实现更大的增长。相关市场规模也十分庞大。

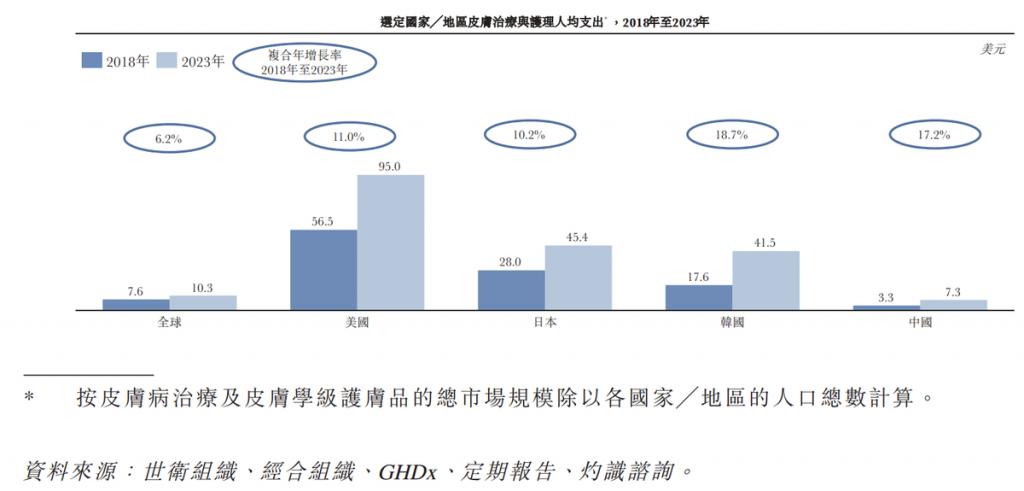

根据灼识咨询报告,2018-2023 年,我国皮肤治疗及护理人均支出的复合年增长率为 17.2%,高于同期全球增长率(6.2%)。

预计随着人均可支配收入提高、皮肤健康意识增强、人口老龄化、相关产业政策支持、更多长期皮肤治疗与护理产品不断推出等,中国皮肤病治疗与护理市场将持续扩容,到 2035 年或可达到 2549 亿元规模。

但赛道企业众多,如此庞大的市场蛋糕并不好分,其中能够充分获量的强者,往往拥有多样且极具竞争优势的成熟商业化管线。

聚焦德镁医药,在皮肤处方药领域,德镁医药的主要产品管线包括替瑞奇珠单抗注射液(益路取 ®)、多磺酸粘多糖乳膏(喜辽妥 ®)、聚多卡醇注射液(安束喜 ®)这 3 款已上市产品,以及 4 款处于临床阶段或后期阶段的候选产品、2 款临床前候选产品。

身处竞争激烈的市场,为了推进产品放量,近年来德镁医药也在持续加强商业化运营。根据招股书,截至 2025 年 3 月 31 日,德镁医药拥有一支由超 650 名专业人士组成的商业化团队。灼识咨询报告显示,该商业化团队规模在中国皮肤制药行业中位居前列。

同时,德镁医药建立了广泛的销售网络,于业绩记录期内,覆盖全国超过 10000 家医院、超过 100000 家线下零售药房,以及各主流电商平台。

综合来看,德镁医药大部分管线处在研发阶段,而已上市产品的商业化还在推进。可以说,公司的营收规模尚未完全打开,同时研发、销售等方面需求叠加在一起,公司也难以避免成本高企。

据招股书,2024 年,德镁医药销售开支高达 3.88 亿元,行政开支为 6083 万元,研发开支为 5290 万元(研发开支较少或与公司大部分产品收购而来相关)。当收入不足以覆盖成本之时,盈利困境就会显露。

不过,在德镁医药冲击独立上市这个节点,投资市场也不会仅着眼于该公司的过去和现在,更加关注其未来。

结语

乐观来看,德镁医药后续突破困局、打开更大业绩规模的爆发力并不弱。

据悉,在中国创新药企业中,德镁医药产品覆盖的皮肤疾病适应症数量排名首位,2024 年其皮肤处方药产生的收入亦排名首位。

另外,基于 " 合作研发 + 自主研发 " 双管齐下模式,德镁医药在皮肤健康领域拥有潜在同类首创(FIC)、同类最佳(BIC)产品。

比如,根据灼识咨询报告,益路取 ® 是我国第二款获批上市的靶向 IL-23 的单克隆抗体,主要用于治疗适合系统治疗或光疗的中重度斑块状银屑病成人患者。

相较于在中国已获批的需每月注射一次的靶向 IL-17 单抗产品,益路取 ® 于维持期内仅需每三个月注射一次,患者依从性更优。

喜辽妥 ® 也具有一定领先优势。根据灼识咨询报告,截至最后实际可行日期,该产品是国内唯一获批的外用类肝素制剂,主要用于治疗形成和没有形成血肿的钝器挫伤,以及无法通过按压治疗的浅表性静脉炎,具备皮肤渗透性强、疗效确切以及可供患者长期安全使用等特点。

产品有一定竞争力,相关市场需求也广阔,若公司加码自研、建立核心竞争壁垒的决心足够坚定,德镁医药或许还是能拿到资本市场不少 " 支持票 "。