{kind=link}

中国能否把抛售美债,作为反制美国关税战的武器?

内容提要:

中国抛售美债难以有效反制美国关税战。美债市场规模庞大,中国持有量仅占2.1%,难以撼动市场;美联储可稳定波动,抛售或致自身资产贬值。国际收支平衡依赖美债保值,且外汇储备缺乏更优替代品。近期美债波动主因高杠杆“基差交易”,非中方抛售。该策略不仅伤己,反助美缩减贸易逆差,得不偿失。

自美国掀起新一轮关税战以来,不少国内学者建议央行可以将其持有的美元资产作为贸易战的一部分武器化,通过抛售美国国债,对世界上最大的债券市场造成严重破坏,推高美国利率并增加美国政府的借贷成本,打击美国的金融市场,以报复美国。

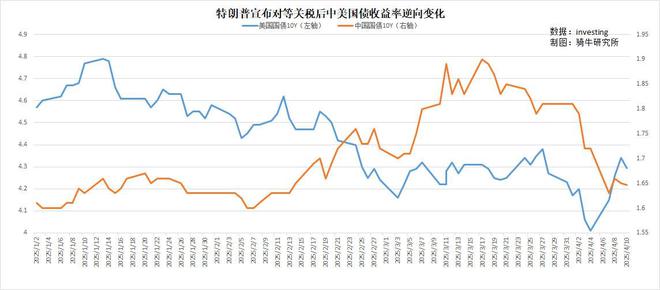

上周美债市场成交价大幅下跌,美债收益率大幅上升,也有不少小作文认为,这是中国在抛售美债,打击美国的金融市场,以牵制特朗普的关税战。发表这种观点的人,充分显示了他们对美债市场和国际收支平衡的无知。

为什么说中国无法将抛售美债作为反制特朗普关税战的武器?

一、美债规模太大,中国弹药太少,无法左右美债市场。

截至一月份,美国国债市场规模达到36.22万亿美元,是世界上规模最大、流动性最强的国债市场。投资者都知道,任何市场,买卖双方的力量都是平衡的。美债市场有36.22万亿美元的抛售力量,也有36.22万亿美元的接盘力量。

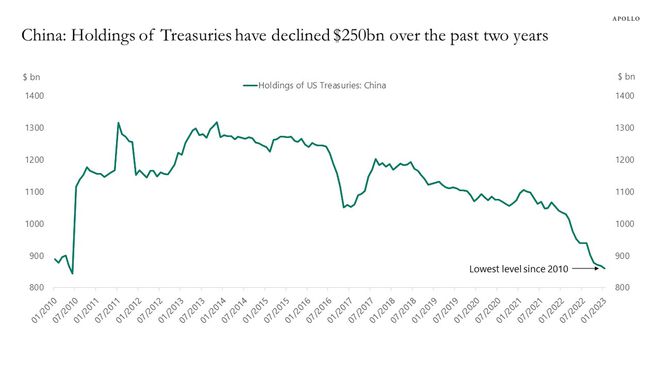

美国国债主要由美国机构和个人持有,2025年1月,外国持有美国国债的比例仅为25.4%。其中,日本持有 1.0793万亿美元的美国国债,是美债最大的海外持有者;第二是中国,持有7608亿美元国债;第三是英国,持有7402亿美元。这三个国家各占美国国债的2.98%、2.1%和2.04%。

由于中国持有的美债占比太小,无法主导美债市场。如果中国迅速抛售这些资产,可能会暂时造成市场波动,推动债券成交价格下跌和收益率上升。但不太可能导致美国金融市场的全面崩溃。

更重要的是,中国抛售美债会极大损害中国自己持有的资产价值。因为抛售美债造成暂时的美债成交价下跌,损失是由卖家承担的。

二、美联储是美债市场的稳定力量。

由于美债收益率与美国的抵押贷款利率挂钩,美债价格也是美元稳定的基础。一旦有人大量抛售美债导致美债收益率波动足以对美国金融市场构成威胁时,美联储可以通过购买债券来进行干预以稳定收益率,就像在以往的危机中所做的那样。美联储的工具,如量化宽松,就是为此类情况而设计的。

各国央行都非常清楚美联储可以很容易地采取行动来克服任何暂时的美债市场波动,如果仍然抛售美债,最后的结果无非是牺牲自己持有美债的正常收益,去成就美联储通过低价买入美债的超额利润。

历史先例也支持这一点。2015 年,人民银行曾经抛售了手头持有的约 25% 的美国国债,美国市场经受住了考验,没有造成灾难性影响。

三、抛售美债将损害人民银行的国际收支平衡表。

实际上,建议抛售美国国债的人,完全意识不到这样做首先会损害人民银行的国际收支平衡表和国际储备。

这些人完全忽略了,人民银行无法抛售其持有的美国国债的真正原因是,我们购买美债并非为了满足美国的需求。相反,人民银行购买美债是为了填补中国的内需不足:中国的资本出口只是该国经常账户顺差的另一面,没有资本出口,我们就无法通过巨额退税补贴出口来获得经常账户顺差。

这里面的深层逻辑是,如果没有足够的外汇储备资产,将导致央行剩余的资产贬值并贬值人民币,从而降低中国的竞争力。考虑到我们的贸易驱动型经济,这是一个关键问题。

当然,最核心的问题是,抛售美债之后,人民银行无法找到更优质的储备资产保值增值其外汇储备。要了解这个问题,我们可以了解人民银行可以抛售美债的所有方式:

第一、人民银行抛售美债和更多的其他美国资产,但其他中国实体可以反过来购买更多的美国资产,从而使中国流向美国的净资本保持不变。

第二、人民银行和其他中国实体可以抛售美国资产,并用来自其他发达国家的同等数量的资产取而代之,这样就会减少从中国流向美国的净资本流,而从中国流向其他发达国家的净资本流将增加相同的数量。

第三、人民银行和其他中国实体可以抛售美国资产,并用来自其他发展中国家的同等数量的大量资产取而代之,这样就会减少从中国到美国的净资本流,而从中国到其他发展中国家的净资本流将增加相同的数量。

第四、人民银行和其他中国实体可以抛售美国资产,而不是通过从其他国家购买同等数量的资产来取代它们,从而减少从中国到美国和世界各地的净资本流入。

这四条路径涵盖了人民银行抛售美债的所有可能方式。

第一种方式对中国或美国都不会有任何改变。

第二种方式对中国没有任何改变,但会导致美国贸易逆差下降,要么以降低美国失业率的方式,要么以减少美国债务的方式。

第三种方式也会导致美国贸易逆差下降,但同时将导致中国向发展中国家输出更多资本,在这种情况下,将面临增加其海外投资损失的极高风险。

第四种方式也会导致美国贸易逆差下降。中国可以简单地减少对外资本的出口,但这将以导致中国贸易顺差下降为代价,只能通过更高的失业率或更快的债务增长来抵消。

换句话说,通过减少购买美债,人民银行将使美国保持不变或变得更好,而这样做也会使中国保持不变或变得更糟。因此,这并不是人民银行会选择的应对美国关税战的方式,如果人民银行愿意这样做,美国当然也不会反对。

为什么美国不会反对?因为特朗普打破既有关税结构的主要目的,就是希望通过颠覆现有的国际贸易秩序,减少美国进口,降低美国贸易逆差,减少美国国债。所以我们抛售美债,符合美国的最终利益。

四、我们获得了经常账户的贸易顺差,为什么非要通过资本与金融账户流出购买外国资产呢?

在这里,顺便普及一下宏观经济学的一个基本常识:在宏观经济学中,每个国家都有一张国际收支平衡表,国际收支平衡表由经常账户、资本与金融账户组成。在中国等新兴市场国家,通常表现为经常账户顺差和资本与金融账户的逆差;在发达国家,通常表现为经常账户逆差和资本与金融账户的顺差。总之,每个国家的经常账户和资本与金融账户之和,必须是平衡的,就像一个单位的财务做账,总账的借与贷,一定是平衡的。

国际收支平衡表的平衡意味着,对于中国而言,如果要从经常账户获得顺差,就必须通过资本与金融账户,获得对应的海外资产,要么是美国的资产,要么是其他发达国家的资产,要么是发展中国家的资产。而人民银行在购买海外资产时优先考虑的,肯定不是外交关系的亲疏,而是其资产是否安全,收益如何,是否容易变现。

这就是几乎所有的国家,包括美国的敌对国家,都愿意优先持有美元资产的主要原因。从安全与收益角度看,美债的低风险高收益性至少经历了近百年的历史考验。从变现角度看,美债的市场规模是全球最大的。规模越大,参与者越多,承接的人越多,变现越容易。我们持有7600亿美元美债,仅占美债规模的2%,如果我们抛了美债买入日元国债,其规模只有9.4万亿美元,7600亿美元就占到其市场的8.1%了,承接的难度是美债的4倍。俄罗斯国债规模不到3500亿美元,我们抛了美债拿一半的钱买俄国债,当你要卖的时候,换手率相当于100%,谁来接盘?

或许有人还会问,中国应该卖掉美债,都买成黄金。

目前中国持有大约7600亿美元的美债,都换成黄金可以买7500吨左右,几乎相当于全球两年的黄金总产量;如果3.2万亿美元储备都换成黄金,在购买阶段,将持续推高黄金市场价。

但黄金变现能力较弱是基本常识。一旦我们需要卖掉黄金变现时,又会因为巨大的卖盘打压黄金价格。买高卖低,央行如何确保储备资产保值增值?

五、上周作妖美国国债市场的,是美国国债现金期货的“基差交易”。

最近几天,美国国债市场遭遇的巨额洗牌,主要还是投资者希望利用美国国债现金期货的“基差交易”高杠杆套利失败遭遇平仓导致的技术事故。

美国国债现金期货的“基差交易”,是一种寻求从美国国债期货和标的现金国债之间的微小差异中获利,利用杠杆来获取超额潜在收益的交易策略。

这种策略利用现货和期货的价差套利,比如现货价格是100元,期货价格是100.1元,交易者可以用100元买入现货,同时卖出100.1元的期货,赚取0.1元差价。由于这类策略通常利用30倍、50倍甚至100倍的杠杆撬动,一旦市场波动,平仓行为会引发剧烈震荡。据悉,上周美国国债市场基差交易规模比2020年疫情时期翻了一倍,可能达到5000-8000亿美元。

【作者:徐三郎】