{kind=link}

“95后”成为线上购险率最高的客群

以 "95 后 " 为代表的 20 — 30 岁年轻群体,成为线上购险率最高的客群。

2025 年 5 月 28 日,由元保集团、清华大学五道口金融学院中国保险与养老金融研究中心联合发布的《2024 年中国互联网保险消费者洞察报告》(下称《报告》),描绘了互联网保险消费群体的画像。

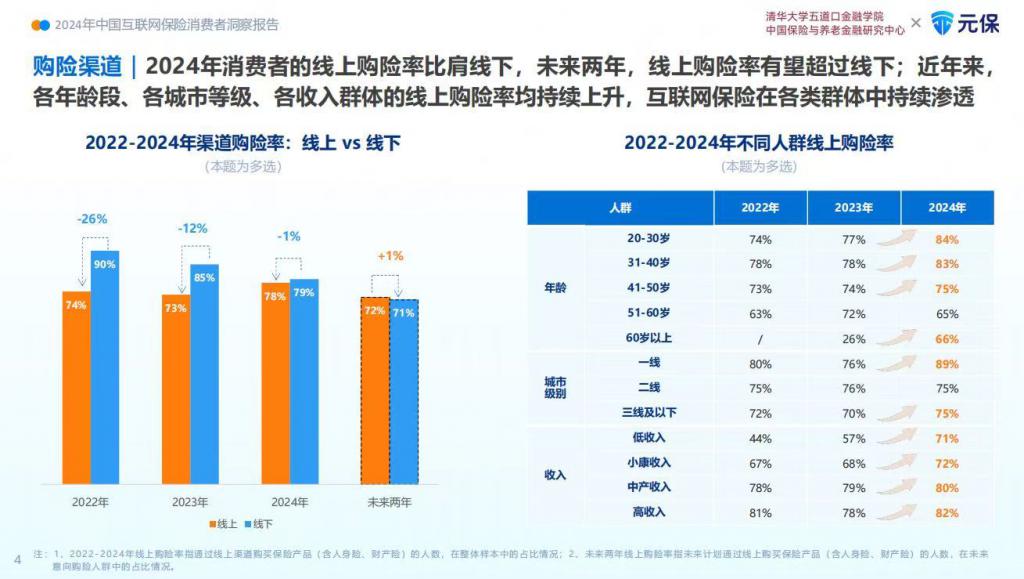

同时,《报告》分析了线上保险消费的趋势和变化:2024 年,消费者的线上购险率(线上购险率指通过线上渠道购买保险产品的人数,在整体样本中的占比情况)比肩线下,线上购险率已从 2023 年的 73% 升至 78%,线下购险率则从 2023 年的 85% 降至 79%。

线上购买率情况

《报告》显示,从 2024 年消费者对保险产品的调整思路来看,以在原产品的基础上升级保障为主,选择在原产品基础上升级保障的消费者占比达 60%,大幅超过新增购买保险的消费者占比。这表明消费者更加注重 " 精细化配置 ",优化现有保险产品结构,以满足不断升级的风险保障与财富管理需求。

《报告》指出,保险投资凭借其稳定性和多样化的保障功能,逐渐成为消费者财富管理的重点,并呈现出火热发展的趋势。数据显示,与 2023 年相比,2024 年有 29% 的消费者选择增加对储蓄型保险的投资。保险已成为继银行理财之后,第二大备受居民青睐的财富管理产品。

北京大学中国保险与社会保障研究中心专家委员会委员、教授朱俊生表示:" 保险产品升级浪潮不仅带来保费增长,而且推动行业为客户提供全生命周期保险服务。在当前经济不确定性加剧、金融市场波动常态化的背景下,保险作为防御性金融工具的独特价值得以凸显。保险通过产品设计实现的长期收益确定性机制,能够有效对冲利率下行风险并锁定长期养老现金流,成为家庭财富安全的重要守护者。"

在朱俊生看来,保险产品升级浪潮的本质,是消费者从 " 保单持有 " 向 " 保障优化 " 的理性决策演进,其核心驱动力在于风险认知深化所带来的主动性保障需求升级,实现了从基础风险覆盖向深度保障方案的迭代、从单一险种配置向综合保障体系的延伸,以及从传统保险产品向 " 保险 + 服务 " 生态模式的转型。

随着保险市场的成熟,消费者对保险产品的选择日趋理性,性价比成为购险决策的重要考量因素。

《报告》显示,57% 的消费者在购险时更关注性价比,而在愿意支付更高保费但需综合考量的消费者中,48% 的消费者选择 " 比起关注品牌及服务,更关注产品本身的险种类型 "。这表明消费者选择保险时,已从单纯对价格敏感转向对保障范围、理赔服务与价格平衡的综合考量。

根据《关于推进普惠保险高质量发展的指导意见》,当前普惠保险的发展重点是提升农民和城镇低收入群体的保障水平,加大老年人、妇女、儿童、残疾人、慢性病人群、特殊职业和新市民等特定风险群体的保障力度。

《报告》中的调研数据显示,三线及以下城市消费者的线上购险率从 70% 提升至 75%,实现了明显的增长,意味着越来越多的普惠人群正在通过互联网购买保险。

中国人民大学普惠金融研究院研究员、中国普惠保险网络秘书长邢鹂表示,我国正式引入 " 普惠保险 " 概念的时间并不长,但为弱势群体提供风险保障的理论与实践探索一直在推进深化。在这一过程中,商业保险机构积极利用互联网和数字技术,不断创新产品、升级服务、拓展市场,让保险服务触达更多群体、契合多元需求。未来 5 年,要进一步推进普惠保险高质量和可持续发展,关键是要了解消费者风险偏好和保障需求,建立紧密合作伙伴,深化数字科技赋能。