{kind=link}

【白糖双周报】内外联动加强 隔夜波动加剧

热点栏目

热点栏目

来源:CFC商品策略研究

作者 | 中信建投期货研究发展部 陈家谊

研究助理 | 中信建投期货研究发展部 郝鸿飞

本报告完成时间 | 2025年5月16日

重要提示:本报告观点和信息仅供符合证监会适当性管理规定的期货交易者参考。因本平台暂时无法设置访问限制,若您并非符合规定的交易者,为控制交易风险,请勿点击查看或使用本报告任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

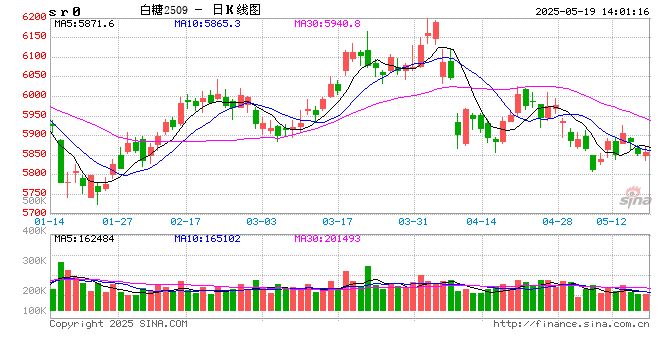

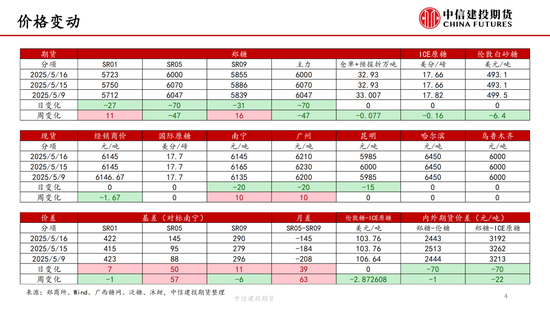

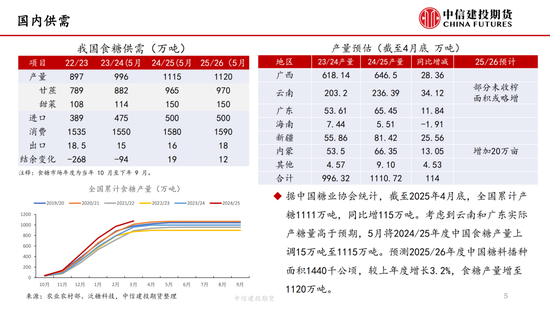

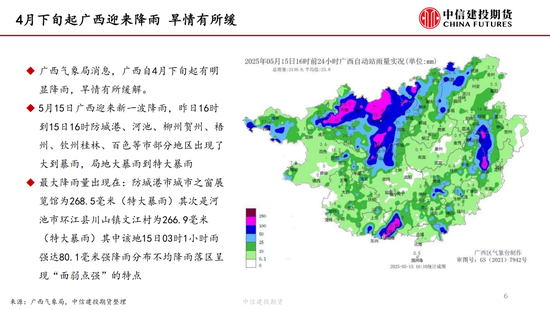

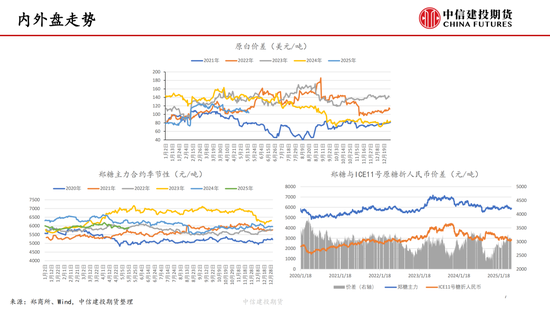

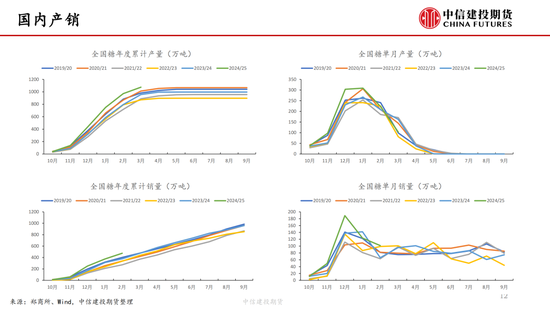

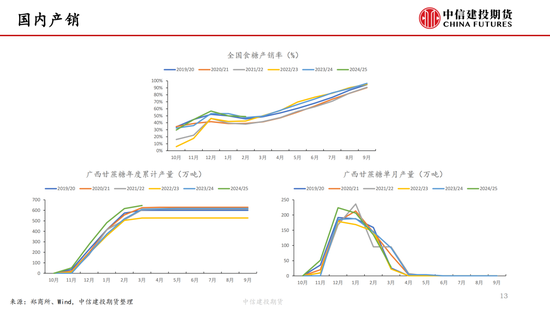

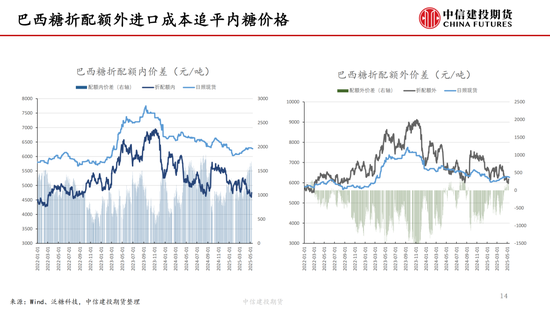

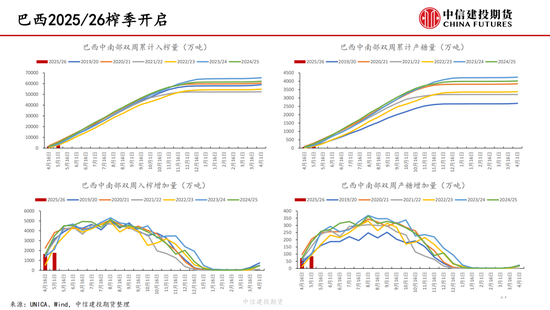

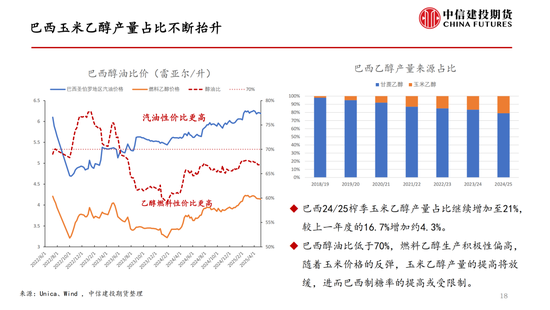

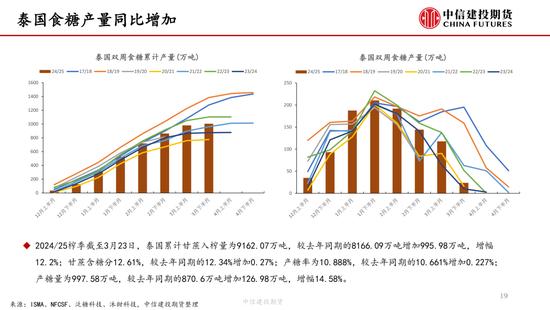

我国24/25年制糖期已接近尾声,据糖协数据,截至4月底全国累计产糖量达到1110.72万吨,较上榨季同期大幅增加115.33万吨,增幅11.59%。预计本年度食糖产量1115万吨,预计2025/26年度食糖产量1120万吨。前期糖浆预拌粉进口政策的收紧和广西干旱的扰动一度让郑糖走势偏强,内外糖价走势分化。但一方面近期广西喜迎降雨,另一方面,随着内外糖价走势的分化,配额外进口糖成本限制了郑糖价格上沿。随着配额外进口成本与内糖价格逐渐接近,内外糖价联动加强,隔夜波动有所加剧。巴西新榨季开启,首月累计产糖量158万吨,较去年同期的257.5万吨减少99.5万吨,同比降幅达38.62%,对国际糖价形成短期支撑,周内原糖主力期价一度反弹至18.29美分/磅。但巴西新榨季仍处于初期,未来变化仍然较大。据4月底Conab报告,2025/26年度巴西糖产量将达到创历史的4587万吨。另外,USDA报告显示,泰国2024/25年度食糖产量为1005万吨,较上年度增长14%,2025/26年度预计继续增产至1025万吨。因此,从中长期的视角来看,全球市场供应较为充足,这也限制了白糖的上行空间。

策略建议:短期高位波动加剧建议观望,或SR09合约以5850-6030区间震荡思路操作,关注5800-5850附近支撑力度。

新浪合作大平台期货开户 安全快捷有保障

新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:赵思远