{kind=link}

工业产出下降,上市公司发出五个危机警报,俄罗斯经济挺得住吗?

内容提要:

俄罗斯经济面临多重危机:上市公司发出成本失控、税负加重、债务高企、银行困境及能源价格暴跌五大警报;一季度工业产出实际下降9%,小麦出口锐减。高利率、出口受限及战争优先策略加剧困境。俄企业濒临崩溃,经济正滑向萎缩,复苏前景黯淡。

一、俄罗斯上市公司发出迫在眉睫的五个危机警报信号。

到五月假期,俄罗斯几乎所有上市公司都报告了 2024 年的情况(政府不允许这样做的公司除外,例如 Surgutneftegaz)。同时,俄罗斯统计局、央行第一季度的报告发布,这让我们对俄罗斯的公共企业发展动态有了一定的了解。

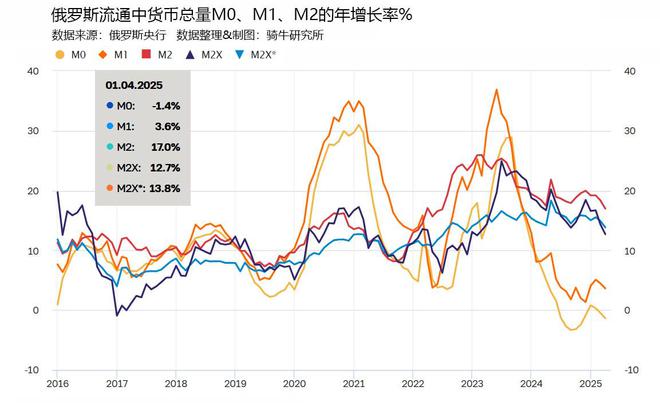

众所周知,俄罗斯的货币供应量M2继续以高速增长,尽管增长正在放缓。截至 2025 年 4 月 1 日,卢布货币供应量M2为 116.5 万亿卢布,年增长率达到 17.0%。

但包括俄罗斯的一些国有企业在内的大量企业却正处于裁员和停产的边缘。许多产能被封存,仓库库存充足,没有出口销售。煤炭行业简直就是一场灾难,出口禁令对运输施加限制。这一切都不是危言耸听,而是现实主义。这些事实出现在大多数俄罗斯经济学家的报告和分析中。

这是俄罗斯投资市场一个相当知名的研究机构“智能实验室”于5月9日发表的对俄罗斯2024 年和2025年第一季度最大上市公司的研究报告摘要,摘要列举了俄罗斯企业迫在眉睫的五个危机信号。

第一,企业正在输掉成本之战。

上市公司谢韦尔的收入终于恢复到2019年的水平,但 EBITDA (息税前利润)低 2 倍,FCF (公司在扣除所有运营成本、税金和资本支出后的自由现金流)为负值。顶级零售商Magnit 和 X5的营业收入每年稳步增长 20% ,但 EBITDA 已经停滞了几个季度。

IT 公司从过去两年的成功中失去了理智,员工膨胀,失去了对成本的任何控制。结果,Positive和Yandex几乎变得无利可图!等等。如果我们强调总体趋势,那就是通货膨胀才是赢家,而公司本身在控制成本方面面对通胀无能为力。

第二,所得税从 20% 提高到 25%,是利润下降的额外负担。

这个问题其实不是问题,而是现实。克里姆林宫将所得税从 20% 提高到 25%。看起来没什么,但当利润本身也下降时,结果就是对企业的双重打击!

第三,债务负担沉重的公司情况恶化。

债务的形成是出于各种原因,但它们是基于制裁。例如,Mechel 遭受了中国需求不足的困扰;Segezha由于其主要产能位于该国西北部,出口集中在欧洲而一蹶不振;M. Video由于电子产品进口问题而陷入半停产。仅这三家公司拥有约 0.5 万亿卢布的债务。

第四,银行开始出现问题。

更准确地说,他们已经开始了!第一梯队的银行比如Sberbank 仍在坚持,但第二梯队的银行已经出现问题。根据 RAS 的数据,Sovcombank 第一季度已经失去盈利录得亏损,VTB 的利息收入下降,MTS 银行则因坏账率太高已经引发了兑付问题。

第五,石油和天然气公司因国际市场价格持续下跌经营陷入困境。

我们先不谈不幸的俄罗斯天然气工业股份公司(Gazprom),这家公司失去欧洲市场后已经亏损两年了。油价下跌对所有石油公司来说都是噩梦。

事实上,面对60美元的海运石油限价,如果去掉历史上创纪录的每日跌幅,俄罗斯市场并不是很不稳定。平均而言,今年以来俄罗斯石油公司的收入下降了五分之一。

现在,俄罗斯处于上市公司利润显著下降的周期中。与此同时,如果和平谈判成功,俄罗斯可以希望货币政策发生逆转,但它们不会开始。俄罗斯的企业希望各方仍能达成协议。 因为如果没有达成和平协议而继续战争,那么俄罗斯的企业将在面临消费不足的促销活动中继续陷入亏损泥潭而奔向死亡。

二、俄罗斯官方的宏观经济分析和短期预测中心也指出,俄罗斯工业面临的经营困难,一季度产出实际下降。

不仅独立的市场研究机构对俄罗斯企业运转困难发出警报,俄罗斯官方的宏观经济分析和短期预测中心 (CMASF),在其发布的2025 年 3 月“俄罗斯经济趋势”的最新报告中,也指出了俄罗斯工业面临的经营困难。

与去年同期相比,2025年第一季度的俄罗斯工业产出增长已经降低到1.1%。但按月查看, 1 月份该行业显然从政府订单预算中收到了大部分预付款,生产增长2.2%;在 2 月份生产增长大幅回落至 0.2%;3 月份也仅增长 0.8%。

更有趣的是工业生产环比数据,它更好地反映了动态。1 月环比12 月相比下降了 3.8%,2 月环比 1 月增长了 0.8%,3 月环比2 月相比下降了 0.7%。也就是说,俄罗斯一季度的工业根本没有真正的增长,由于一年中的销售价格上涨,才出现了微弱的同比“增加”。如果剔除接近10%的通胀,俄罗斯一季度工业产出将下降9%左右。

俄罗斯国有银行 Raiffeisenbank的分析部门查看了俄罗斯统计局公布的数据和经济发展部的 GDP 估计,得出初步结论:自 2022 年第二季度以来首次录得季度下降的工业生产,是俄罗斯 GDP增速显著回落的关键部分。

更令人担忧的是,放缓的不仅仅是工业。俄罗斯小麦是农业部门的骄傲之一,近年来在预算的出口收入中占很大一部分,其出口正在下降:1 月份出口为 247 万吨,同比减少 39.5%。2 月份出口了 190 万吨,同比下降了58.3%。3 月份小麦出口量为 160万吨,同比下降接近60%。

三、利率过高、出口受限、经济困难但仍然维持战争导致俄罗斯企业濒临崩溃。

Raiffeisenbank的分析部门认为,造成企业经营困难、濒临崩溃的主要原因:

一是利率太高。

高达21%的政策利率在俄罗斯已经超过半年,也许俄央行应该降低关键利率,或许一切都会变得更好?工厂会启动机床,锯木厂会打开锯木厂,收割机会开到田间吗?但重点在于,央行通过其行长埃尔维拉·纳比乌琳娜(Elvira Nabiullina)建议,由于通胀居高不下,不要指望快速而有力地降低利率。

二是出口潜力越来越有限。

不仅受到制裁的影响,还受到中国经济放缓的影响,以及全球经济放缓。中国已成为俄罗斯出口的主要买家,4月份中国从俄罗斯进口同比下降15.1%,前四个月下降了9.1%。但俄罗斯国内消费需求无法取代出口,该行业本身以及农业部门都受到生产资料成本(进口设备和原料)无法被收入覆盖这一事实的影响。在这里,即使关键利率为零,除了通货膨胀之外,什么也得不到。

三是克里姆林宫的目标并非经济增长,而是确保俄罗斯这艘船在沉没中不倾覆。

对于从 1991 年苏联经济模式崩溃并经历 1998 年危机的熔炉中诞生的俄罗斯来说,主要目标根本不是经济增长,而是预算体系的稳定。

正如智能实验室在报告中所言,克宫的努力并不是为了防止经济之船沉没,这艘船被克宫推入战争漩涡,超出了他们的能力范围。克宫的目标是确保这艘船在战争中缓慢沉没而不致倾覆。

智能实验室称,克宫很好地应对了这项任务:最近,俄财政部修改了2025年度的预算预测,降低了对石油和天然气收入的估计,并提高了对赤字的预测,其规模现在超过了 NWF 的流动余额(3.8 万亿对 3.3 万亿卢布)。

在俄国内,俄央行和财政部在利率和金融交易方面完美地平衡了船的“两面”。工厂可能会破产闲置,但银行可以印钞,哪怕通货膨胀,俄罗斯货币泡沫将继续使该国退出全球贸易,俄罗斯公民的生活水平在下降,俄罗斯的经济正在从放缓滑向萎缩,此外,普京已经接受了经济增长不能再吹嘘的事实。

智能实验室称最后说:“当然,这并不是灾难的预兆。相反,它预示着一场安静、平静但不可避免的灭绝。套用一个古老的笑话,一个病人在死前大汗淋漓“。

【作者:徐三郎】