{kind=link}

可口可乐分享瓶为什么不火了?

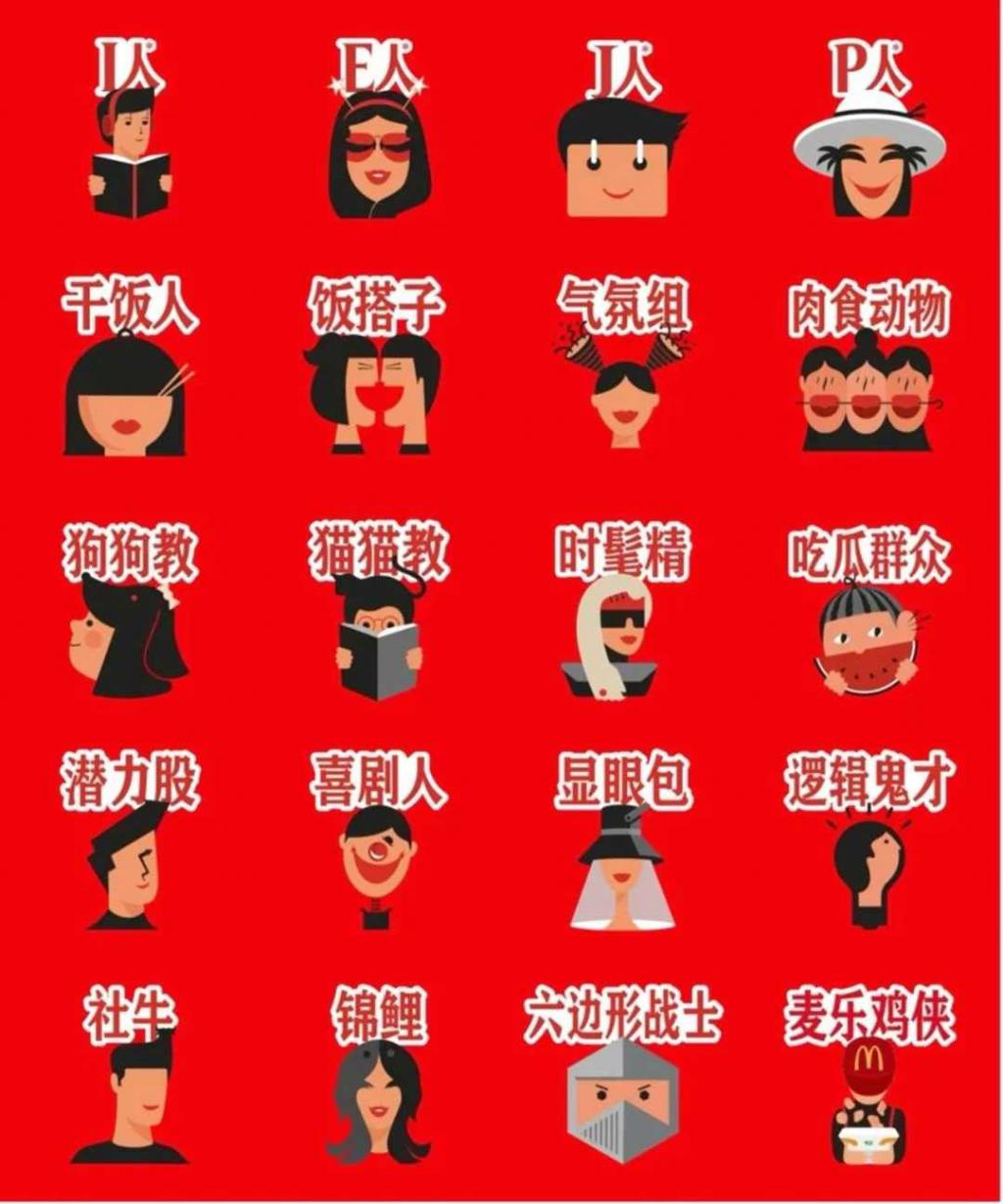

2025 年 4 月,可口可乐在中国市场悄然重启了曾一度风靡的 " 分享瓶 " 活动。二十多种精心挑选的标签,如 " 干饭人 "、" 社牛 "、" 显眼包 " 等网络热词,被印在了经典的红色瓶身上,并通过线下装置与线上互动,试图在 Z 世代中激发全新社交热潮。

然而,与十多年前初次亮相时的盛况相比,此次 " 分享瓶 " 在中国的市场反响似乎略显平淡,未能激起预期的水花。

事实上,这一轮 " 分享瓶 " 的回归,美国市场已率先启动,其形式与十多年前类似,依旧是以常见的英文人名为主,并辅以线上互动,试图复制当年的成功路径。

在碳酸饮料整体市场增速放缓,北美出货量甚至出现下滑的当下,此番重启既是对辉煌 IP 的情感唤醒,也是在激烈竞争中谋求销量和关注度的战略试验——然而,时间与环境都已不再相同。

01 可口可乐分享瓶的诞生

可口可乐 " 分享瓶 " 最早始于 2011 年的澳大利亚,当时,可口可乐澳大利亚分部大胆创新,将当时最常见的 150 个澳大利亚名字,如 "Tom"、"Emma" 等,直接印在了可乐瓶身上,并配上了 "Share a Coke with …" 的引导语,引导消费者去找到自己的名字,分享快乐。

这一极具个性化和互动性的创意,迅速在当地的青少年和千禧一代中引发了强烈共鸣,成为现象级的营销事件。

这个成功的创意很快便开启了其全球征程。从 2012 年夏季开始," 分享瓶 " 逐渐扩散至新西兰、欧洲及亚洲等多个区域,2014 年 6 月,分享瓶正式登陆美国市场,可口可乐推出了印有 250 个美国人常用名字的 20 盎司瓶装可乐。

" 分享瓶 " 之所以能够大获成功,其核心在于它巧妙地将大规模工业化生产的标准化产品,赋予了个性化的温度。几乎每个人都有机会在货架上找到印有自己名字的那瓶可乐,这种感觉就好像这家全球闻名的饮料巨头专门为自己定制了一款专属包装。这种被看见、被专属的惊喜感,让消费者异常欣喜,并乐于为此买单和分享。

" 分享瓶 " 也成为当年真正的社交货币。

据 CNN Business 当时的报道,可口可乐分享瓶直接推动可口可乐在美国的销量同比增长超过 2%,成功扭转了此前可乐销量多年来持续下滑的趋势,可谓是力挽狂澜。

2013 年," 分享瓶 " 的概念被引入中国市场,并以一个更为本土化、更具网感的名称—— " 昵称瓶 " 为大众所熟知。考虑到中国文化的独特性,可口可乐在这里进行了一次关键的创新。

在英语国家,像 Tom、Jack、John 这样的名字非常普遍,250 个常用名字足以覆盖数千万乃至上亿人口。但在中国,姓名的多样性和复杂性使得直接复制 " 姓名瓶 " 的模式几乎不可能——总不能印上 " 张三 "、" 李四 " 吧?

于是,中国版的 " 分享瓶 " 另辟蹊径,将目光投向了当时在社交网络上流行的各种人设标签,如 " 神仙姐姐 "、" 文艺青年 "、" 高富帅 "、" 白富美 " 等等。可口可乐或许是国内最早将网络人设概念与自身产品包装深度结合的大品牌之一。

在那个社交网络主要以微博为舆论主阵地的年代," 昵称瓶 " 一经推出,便迅速引爆了社交平台。无数消费者兴奋地在货架上寻找属于自己的或朋友的人设可乐,拍照分享,并将这些网络人设与自己或朋友对号入座,形成了一场全民参与的社交狂欢。

" 昵称瓶 " 的巨大成功,也使其获得了该年度艾菲奖全场大奖,在整个创意营销界都引发了不小的震动,被公认为当年最成功的营销战役之一。

尝到甜头的可口可乐,在接下来的几年里,又相继在中国市场推出了 " 歌词瓶 "、" 电影台词瓶 " 等一系列衍生营销活动,持续挖掘包装的互动潜力。

02 炒网络梗已再难掀波澜

可口可乐 " 分享瓶 " 的首次成功,本质上是品牌精准捕捉时代情绪与媒介红利的产物。2013 年的昵称瓶将微博时代的 " 标签化社交 " 与消费者渴望身份认同的心理结合,通过网络标签,将产品转化为社交货币,形成全民参与的狂欢。

然而,与十多年前 " 分享瓶 " 推出时的盛况相比,今年这波重启,即便有着数字化赋能和本土化标签的加持,市场反响似乎平淡了不少。

作为一个长期关注营销动态的圈内人,我明显感觉到,周围讨论这次 " 分享瓶 " 战役的声音稀疏了许多,甚至不少广告从业者都未曾留意到它的回归,更遑论引发大众市场的广泛热议了。

这不禁让人发问:当年的爆款 IP,为何如今难以再现辉煌?

首先在于创新本身的陈旧,本质上是一次 " 旧瓶装新酒 " 的复刻。

可口可乐第一次推出 " 分享瓶 " 时,其创新性是毋庸置疑的。在欧美市场,将常见的名字印上瓶身,赋予了消费者一种 " 专属定制 " 的尊贵感,带来了强烈的归属感和惊喜。

而在中国市场,巧妙地将产品与当时微博时代盛行的 " 标签化社交 " 深度绑定,无论是 " 文艺青年 " 还是 " 吃货 ",都让无数年轻人找到了身份认同的切入点,使其迅速成为一种流行的社交货币。

但反观今年的 " 分享瓶 ",尽管在执行层面加入了二维码互动、数字定制等新元素,但其核心创意——在瓶身上印制特殊文字——并没有本质上的突破,更像是一次对十多年前成功创意的简单复制粘贴。对于经历过第一次浪潮的消费者而言,这更像是一次熟悉的 " 情怀杀 ";而对于新一代的年轻消费者,这种形式也早已不再新鲜。

在中国市场来说,第一次 " 昵称瓶 " 之所以能火爆,很大程度上是因为这种将网络流行语与大众消费品结合的玩法,在当时是开创性的。而今年选用的 "i 人 "、"e 人 "、" 社牛 "、" 吃瓜群众 " 等标签,恕我直言,早已是各大社交平台反复咀嚼、甚至有些 " 烂大街 " 的网络梗。

当这些缺乏新鲜感的标签再次出现在可乐瓶上时,很难再激起消费者当初那种眼前一亮、急于对号入座并分享的冲动,反而可能让人觉得 " 味同嚼蜡 ",难以触动情绪的 G 点。

一部经典的电影,固然可以通过重新上映来收割一波老用户的情怀,但指望重映的老片能创造出超越首映的票房奇迹,显然是不太现实的。

其次,媒体环境的剧变导致了严重的信息疲劳和注意力稀释。

回想第一次 " 分享瓶 " 的火爆,很大程度上得益于当时社交媒体(尤其是微博)的快速崛起和用户乐于分享新鲜事物的红利期。那个时代,信息尚未像今天这般爆炸式增长,市场上优质且具有广泛传播力的营销创意也相对稀缺。一个足够好的创意,一旦借助可口可乐强大的渠道优势铺开,便能迅速触达千家万户,形成裂变式传播。

而今非昔比。我们身处一个信息极度过载的时代,社交媒体平台众多且算法复杂,用户每天都被海量的新产品、新资讯、新热点轮番轰炸。我们的注意力被无限分割,对于营销信息的筛选阈值也水涨船高。单纯依靠瓶身文字的改变,即便加上了扫码互动,也很难再给消费者带来强烈的刺激和分享的冲动。

对于阅遍各种营销套路的 Z 世代而言," 分享瓶 " 这种形式,或许早已是见怪不怪的常规操作了。

最后,来自竞争对手的 " 创意内卷 ",使得 " 分享瓶 " 毫无优势。

第一次 " 分享瓶 " 的出现,其创意在快消品营销领域堪称独树一帜。但 " 一直被模仿,从未被超越 " 的神话难以持久。在随后的几年里,各大品牌纷纷效仿并进行创新,个性化包装、社交化营销的玩法层出不穷,创意生态经历了爆炸式的增长。

比如旺仔牛奶推出的 "56 个民族瓶 ",精准触达不同地域文化认同;王老吉的 " 姓氏罐 ",将个性化定制玩出了新花样,更不用说像瑞幸咖啡与茅台联名的 " 酱香拿铁 " 这样,通过跨界合作,直接引爆社交话题,创造出全新的消费体验和讨论热度。

在这些五花八门、甚至更为大胆和新奇的营销创意面前,仅仅依靠预设标签的 " 分享瓶 ",就显得有些相形见绌,甚至略显平庸了。当消费者有了更多元、更刺激的选择时,对 " 分享瓶 " 的热情自然会降低。

近年来,全球碳酸饮料市场增速持续放缓,从 2022 – 2023 年的 9.1% 增速减少至 2023 – 2024 年的 5.1%,其中一项调研指出,2023 年美国成人碳酸饮料的消费频率相比 2022 年几乎减半,主要因 " 觉得不健康 " 而减少饮用。

可口可乐近年销售表现尚可,主要靠无糖产品。2024 全年,Coca-Cola Zero Sugar 全球销量实现 9% 的增长,远超整体碳酸饮料品类的 2% 增速,进入 2025 年第一季度,集团全球单位箱销量虽仅回升 2%,但 Zero Sugar 同比大涨 14%,成为唯一实现双位数增长的核心产品线。

在这样的市场大背景下,可口可乐选择重新祭出 " 分享瓶 " 这一经典 IP,试图用 " 新瓶装旧创意 " 的方式来唤醒市场热情,难免在市场遇冷,这本质是时代命题的错位:当消费者用脚投票奔向 " 中式养生水 "" 益生元汽水 " 等新物种,可口可乐却仍在试图用十年前的社交标签缝合当下的健康焦虑。

无糖可乐的续命针,终难治愈碳酸饮料的慢性消亡症。若巨头仍将创新困于瓶身符号,而非颠覆产品本质,那么再多的怀旧营销,也不过是给下沉市场的渠道战车,披上一件过时的文化戏袍。