{kind=link}

【市场聚焦】玉米:山重水复

热点栏目

热点栏目

来源:中粮期货研究中心

摘要

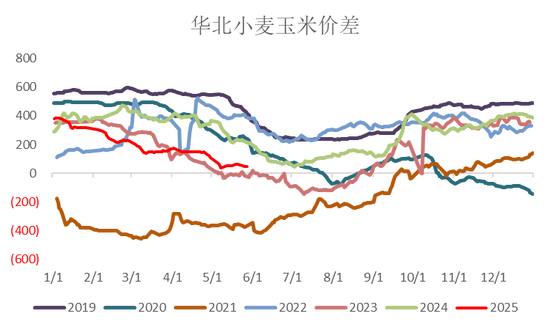

巴西玉米酒糟粕产量及出口量较小,对国内影响有限。前期受小麦干旱减产炒作,期价冲高回落,但现货偏强运行,基差被动走强。当前盘面基本平水现货,估值偏低,远月升水预期不足。近月C07、CS07持仓偏低,但C、CS仓单创均创历史新高,关注持仓和仓单矛盾。小麦成为后期6-9月份玉米行情的核心因素,关注小麦-玉米价差。

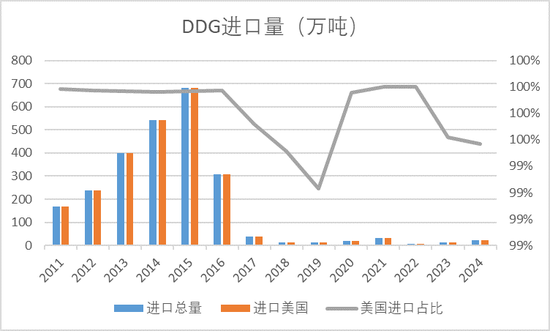

首先简析下上周海关总署发布允许进口巴西玉米酒糟粕的影响。中国2017年之前进口DDGS较多,基本全来自美国,最大年份2015年进口680万吨,之后对美加征双反,导致2017年至今进口大幅萎缩至年进口量10-30万吨规模。对于玉米乙醇产业,全球最大玉米燃料乙醇还是美国,巴西次之。巴西DDGS年产量500万吨左右,年出口量50-100万吨,即使按照历史最大100万吨年出口量全部出口至中国,按照60%折算玉米,仅60万吨。巴西二茬玉米7月份陆续上市,到国内更多在Q4体现,预计影响有限。笔者预计,此次进口巴西DDGS和花生粕,更多是Q4国内寻找杂粕进口补充,但供应补充较为有限。

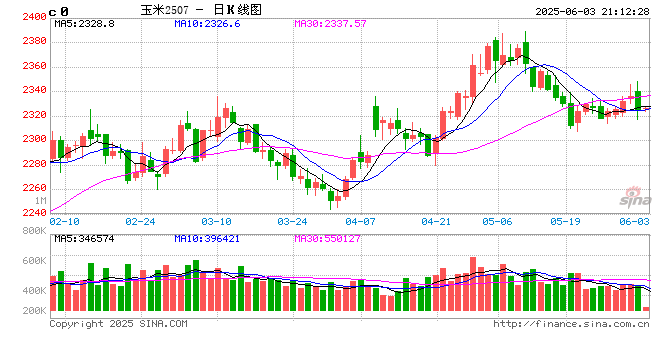

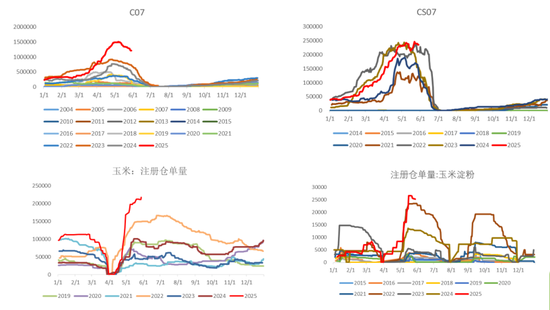

对于连盘玉米而言,前期受小麦干旱减产炒作,期价冲高回落,但现货偏强运行,基差被动走强。当前盘面基本平水现货,估值偏低,远月升水预期不足。近月C07、CS07持仓偏高,但C、CS仓单创均创历史新高,关注持仓和仓单矛盾。

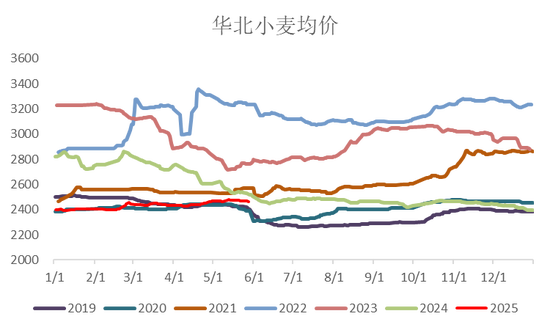

小麦成为后期6-9月份玉米行情的核心因素,关注小麦-玉米价差。根据前期草根调研,豫南多数反馈减产情况,主要还是看是否浇水灌溉,但豫中、豫北等地区产情较好,初步预估河南减产幅度在300-400万吨,考虑到西北小麦产区今年较为干旱,以及江苏安徽旱情,预计全国减产幅度在500-700万吨左右。后期对小麦价格走势,还需更多关注进入6月份后,政策是否再次启动调节性收储,预计不会启动大范围最低价托市收购。

虽然5月份期价大幅回落,但现货相对坚挺,南北港、山东-东北价差走强坚挺,南北倒挂幅度大幅修复。此外,南北港库存去化显著,截至2025年5月23日,广东港内贸玉米库存共计136.7万吨,较上周增加6.30万吨;外贸库存0.5万吨,较上周减少0.20万吨;进口高粱28.9万吨,较上周减少2.80万吨;进口大麦42.5万吨,较上周减少6.00万吨。截至2025年5月23日,北方四港玉米库存共计362.2万吨,周环比减少19.9万吨;当周北方四港下海量共计45.1万吨,周环比减少16.90万吨。而深加工原料库存也处于下滑态势,截至2025年5月28日,全国12个地区96家主要玉米加工企业玉米库存总量452.7万吨,降幅0.18%。

进入6月份,小麦政策对行情影响较大,建议关注小麦玉米价差、南北港价差以及减仓行情。

图1:DDGS年度进口量(万吨)

作者简介

张大龙

中粮期货研究院 农产品资深研究员

投资咨询资格证号:Z0014269

风险揭示

1. 中粮期货有限公司拥有本报告的版权和其他相关的知识产权。未经中粮期货有限公司许可,任何单位或个人都不得以任何方式修改本报告的部分或者全部内容。如引用、转载、刊发需要注明出处为中粮期货有限公司。违反前述要求的,本公司将保留追究其相关法律责任的权力。

2. 本策略观点系研究员依据掌握的资料做出,因条件所限实际结果可能有很大不同。请投资者务必独立进行交易决策。公司不对交易结果做任何保证。

3. 市场具有不确定性,过往策略观点的吻合并不保证当前策略观点的正确。公司及其他研究员可能发表与本策略观点不同的意见。

4. 在法律范围内,公司或关联机构可能会就涉及的品种进行交易,或可能为其他公司交易提供服务。

新浪合作平台中粮期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:李铁民