{kind=link}

慈星股份可交债往事撕开资本隐秘角落

财联社 6 月 2 日讯(记者 刘科 罗祎辰)今年以来,慈星股份(300307.SZ)在 5 个月内连推两起重大资产重组,引发市场广泛关注。聚光灯下,慈星股份不再是新秀,其更多过往资本运作的内幕沉疴也随之泛起,那些精心包裹的隐秘角落,在诸多细节和法律文件的映衬下,被渐次撕开。

由于财联社对慈星股份的持续报道,记者近日收到内幕知情人士陈曦(化名)举报称,其作为中间人曾深度参与慈星股份控股股东宁波裕人智慧科技(集团)有限公司(下称 " 宁波裕人 ")2017 年发行的可交换债项目,"宁波裕人在处理这笔债券过程中,被指通过两家第三方机构在可交债即将到期前,违规代持债券,然后低价转股,最终在二级市场实现高位套现。"

其中一家第三方机构——上海竹润投资有限公司,分别在 2024 年 3 月和 2025 年 1 月受到上海证监局和中国基金业协会的处罚,违规事项分别是:" 按照他人指令购买指定债券 "" 利用其管理的私募基金产品协助某集团发行债券,按照某投资公司或者其指定的相关主体指令购买指定债券 "。基金业协会处罚上海竹润的事由,发生于 2021 年,晚于其操作慈星股份可交债时间。

不仅如此,宁波裕人还在 2019 年 11 月和 2020 年 1 月,也就是可交债换股前后,向南昌和广州的两家咨询公司支付了共计 500 万元左右的费用,作为对可交债最初投资机构财通资管、兴全基金等相关当事人的奖励。而当时财通资管对接人乐征楠,正是后来上海竹润的法定代表人。

这一切,似乎很难简单用巧合来解释。

陈曦告诉记者,他已于近日实名向监管部门举报宁波裕人在可交债项目操作中涉嫌违规的行为,5 月 28 日,该举报材料被签收。

真相到底如何?

【1】攒局:直接减持 " 改道 " 发行可交债

时间回到 2016 年。彼时,解禁后的慈星股份正迎来股东减持潮。公司实控人孙平范控制的宁波裕人通过大宗交易方式频繁套现,2016 年 6 月 2 日、6 月 29 日、8 月 15 日分别减持 4000 万股、3700 万股和 290 万股,合计套现 11.17 亿元。

孙平范释放出的 " 缺钱 " 信号很快引起同为宁波本地金融中介商人陈曦的注意,后者找到孙平范,提议可通过发行可交债的方式融资、套现。两人是慈溪市白沙中学的同年级校友,还是隔壁村的老乡。

在融资和股东减持上具有双重功效的可交债项目,进入了慈星股份大股东的视野。

可交债是指上市公司股份的持有者,通过抵押其持有的股票给托管机构进而发行的公司债券。该债券的持有人可以选择持有至债券到期,要求发行人还本付息;也可以选择在约定的时间内,用持有的债券换取发行人抵押的上市公司股权,享受资本增值。

陈曦说服孙平范的理由很简单:"(当时)创业板股票在银行的质押率只有(市值的)35%,利率也相对较高。大宗减持要提前公告,市场负面影响大,交易价格一般要打 95 折。可交换债券兼具融资和股票减持功能,对市场影响小,也无需折扣价,换股价格也是公司(发行人)自定。"

双方一拍即合,陈曦在介绍了中介机构财富证券有限责任公司(下称 " 财富证券 ",现更名为财信证券)的相关人士给孙平范后,可交换债项目提上日程。

2016 年 11 月 18 日,慈星股份公告称,控股股东宁波裕人拟发行可交换债,拟募集资金规模不超过人民币 8 亿元。彼时,宁波裕人持有上市公司约 2.48 亿股(全部为流通股),其中超六成股份处于质押状态。这是慈星股份关于可交债项目的第一次公告。

不过,这一债券项目进行得并不顺利。宁波裕人 2017 年非公开发行可交换公司债券募集说明书显示,宁波裕人原计划将其持有的 9000 万股慈星股份进行质押,用于发行可交债,可募集资金将用于偿还金融机构借款、项目投资、资产购置以及补充营运资金。

但此后由于慈星股份股价大幅下挫,临近债券发行,宁波裕人不得不紧急补充质押。2017 年 1 月 20 日,慈星股份公告,宁波裕人分别于 2017 年 1 月 16 日和 1 月 19 日,将合计 1.14 亿股上市公司股份质押给财富证券,作为发行可交换债券的担保。

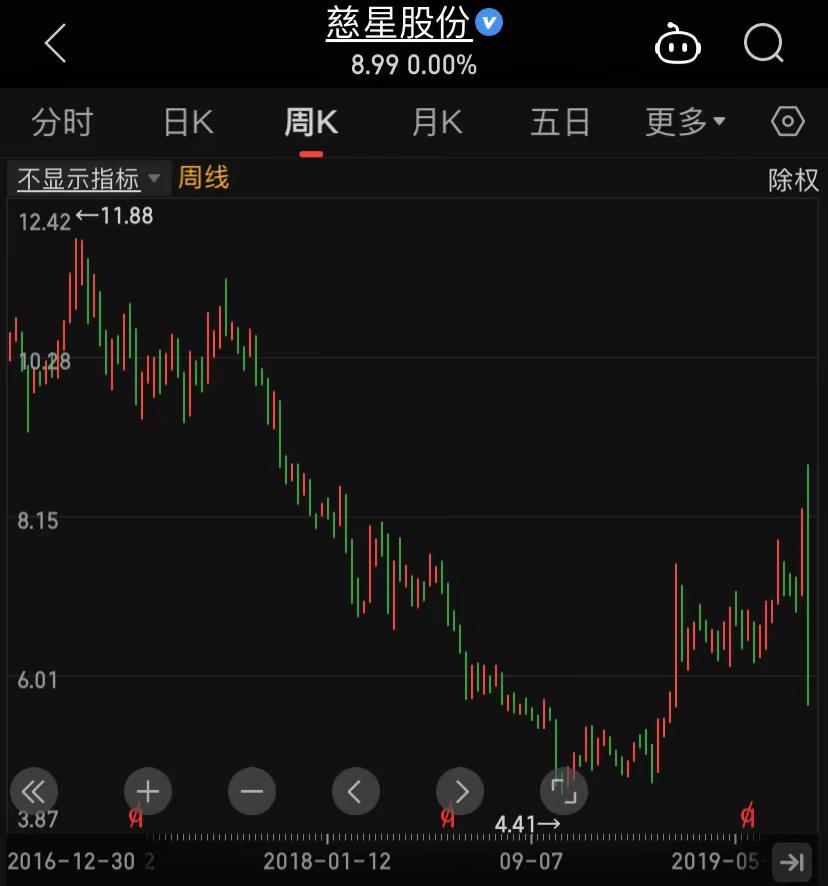

2017 年 1 月 25 日,慈星股份公告,宁波裕人成功发行债券 "17 裕人 E1" ( 代码 117071 ) ,发行规模为 7.64 亿元。记者获悉,该可交债发行期限为 3 年,票面利率 3.1%,初始换股价为 14.80 元 / 股。财通资管和兴全基金分别认购 4 亿元和 3.64 亿元的债券。发行当天,慈星股份收盘价仅为 9.93 元 / 股。

【2】变局:高价换股失利剑走偏锋

按原计划,"17 裕人 E1" 于 2017 年 7 月 21 日进入换股期,宁波裕人是期望认购方以 14.80 元 / 股的价格换股,进而实现高位减持。

但慈星股份股价却跌跌不休,远低于换股价,财通资管和兴全基金从自身利益出发,没有进行换股。面对迅速恶化的正股走势,各方开始协商新的解决方案。

慈星股份股价自 2017 年 1 月可交债发行后一路下滑

而股价的持续下跌,也导致原有的股权质押面临补仓需求。宁波裕人被迫提前兑付部分债券,来符合质押比例的要求。

这一细节从慈星股份事后披露的公司控股股东股权解除质押暨完成可交换债券到期赎回的公告中可以看出来(2020 年 1 月 23 日披露),该公告显示,2018 年 7 月 27 日 ,宁波裕人提前兑付 "17 裕人 E1" 债券面值的 8.50%,合计提前兑付金额 6494 万元以及应计利息近 106 万元。

此后,围绕剩余约 7 亿元债券如何处理,各方博弈逐渐白热化,焦点集中在换股价格上。对宁波裕人而言,不希望调低换股价,如果低价换股,就意味着低价减持,这显然不是其发行可交债的初衷。但不调低换股价,可交债持有人又不会换股,到期就面临还本付息的压力。

财联社记者得到的资料显示,宁波裕人曾于 2019 年 8 月 27 日将换股价格下修至 8.80 元 / 股,这是可交债发行 32 个月以来,首次下调,当天慈星股份收盘价为 5.31 元。但此后,由于公司股价持续低迷,即使下调了换股价,债券投资人财通资管和兴全基金仍然没有进行换股操作。

随着可交债三年到期日的临近,7 亿元债券本息的偿还压力,促使宁波裕人另辟蹊径,剑走偏锋。

2019 年 12 月 30 日,慈星股份公告收到《可交换债券换股进展告知函》,"17 裕人 E1" 债券持有人于 2019 年 12 月 27 日完成换股约 4753 万股,换股价格仅为5.25 元 / 股。

这一换股价的下调不仅距离上次修正仅 4 个月,而且价格一下子打了六折。完成换股的当天,慈星股份收盘价为4.84 元 / 股。

根据 Wind 显示的 "17 裕人 E1" 交易情况,在2019 年末,其出现两天的放量成交,合计成交债券张数为 2495000 张,按每张面值 100 元以及 5.25 元 / 股的换股价折算,恰好近 4753 万股。

由于当时换股价明显高于二级市场股价,按正常投资逻辑,财通资管和兴全基金换股的意愿不强,那么,到底是谁接手了上述债券,又 " 不合情理 " 地选择换股而非直接从二级市场购买股票呢?

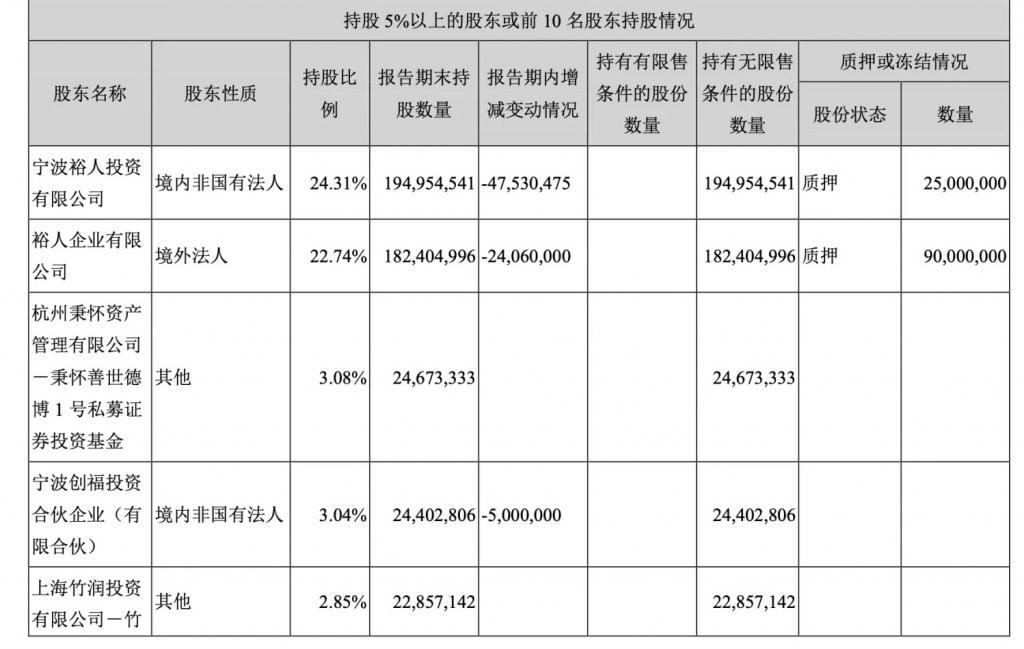

财联社记者在慈星股份 2019 年年报里找到了线索,杭州秉怀资产管理有限公司(下称 " 杭州秉怀 ")、上海竹润投资有限公司(下称 " 上海竹润 ")于当年 Q4 新进公司前十大股东名单,且两公司合计持股恰好正是 4753 万股,与慈星股份公告的换股规模完全一致。

慈星股份 2019 年年报前十大股东名单(部分)

对此,陈曦告诉记者,前述反复出现的 4753 万股并非巧合,"经过多轮拉锯,各方最终确定‘ 17 裕人 E1 ’债券处理分两步走:宁波裕人安排资金方从财通资管和兴全基金处受让部分债券,然后低价转股,而杭州秉怀和上海竹润正是可交债临近到期时,突然引入的受让方;剩余债券到期兑付,宁波裕人给予财通资管和兴全基金一定补偿。"

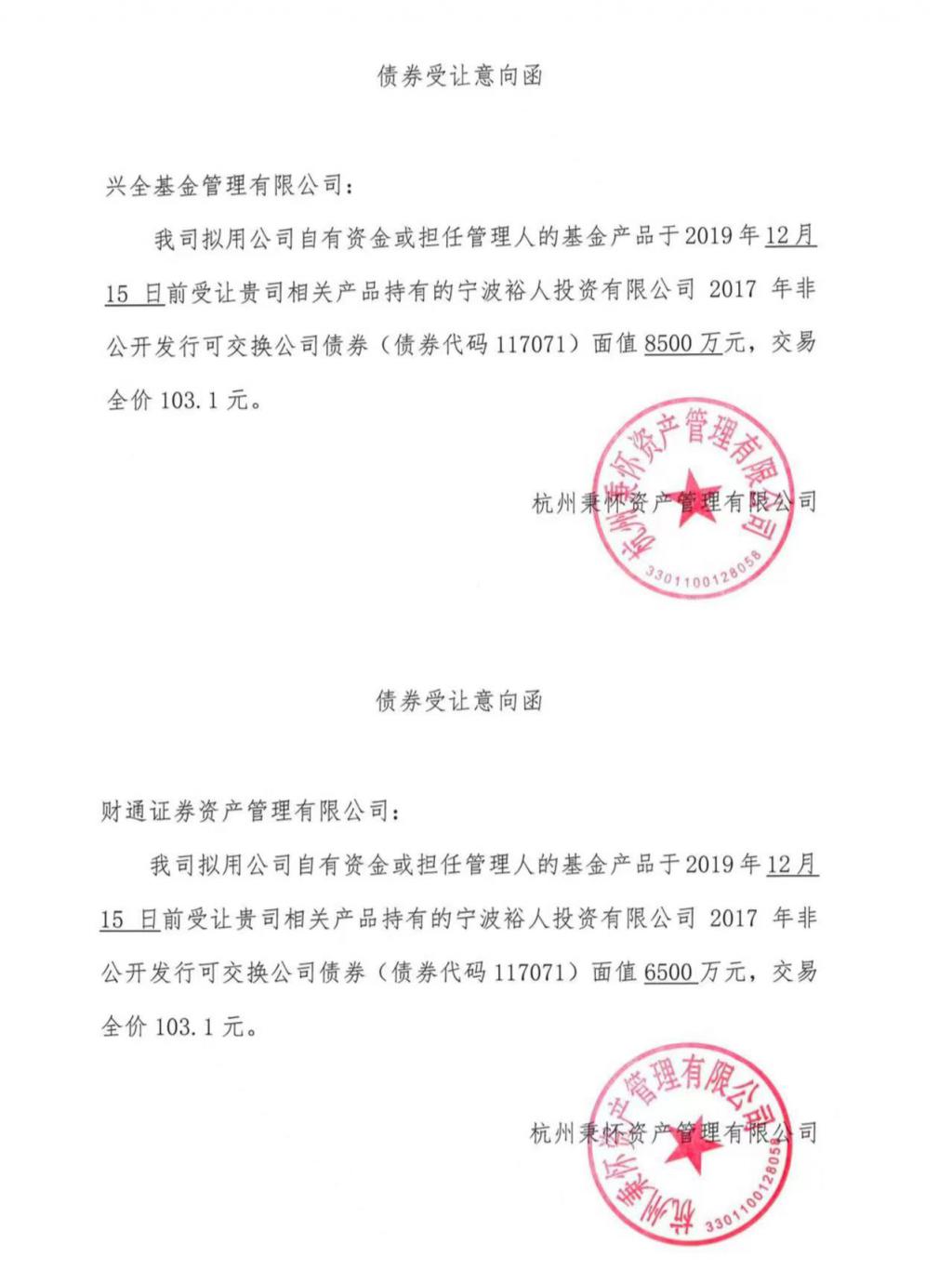

财联社记者获得的两份债券受让意向函显示,2019 年 12 月 15 日,杭州秉怀分别从兴全基金和财通资管处受让面值 8500 万元、6500 万元的 "17 裕人 E1" 债券。

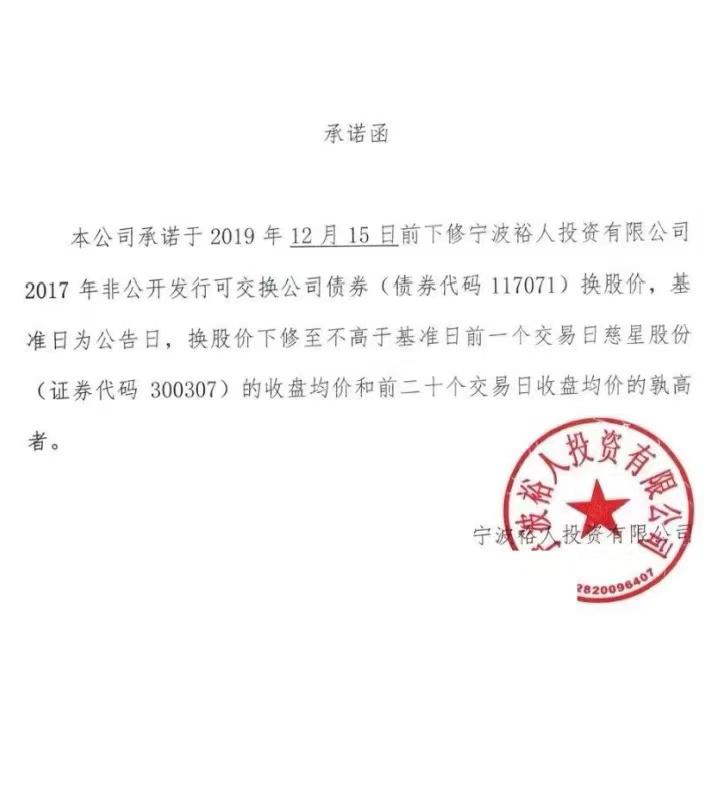

在这一过程中,还有一个隐藏的关键细节,宁波裕人出具了承诺函,承诺在 2019 年 12 月 15 日之前,换股价下修至不高于基准日前一个交易日慈星股份的收盘均价和前二十个交易日收盘均价的孰高者。

可见,杭州秉怀、上海竹润紧急受让可交债;宁波裕人同步承诺下修换股价;可交债受让后倒手转股,这一连串的丝滑操作,显然是精心谋划的。而宁波裕人从不想下修换股价,到 4 个月内连续两次下修换股价至初始换股价的 35%,如果没有幕后的利益安排,很难想象宁波裕人会将如此低价的筹码,无端让渡出来。

针对杭州秉怀和上海竹润在关键时刻受让 "17 裕人 E1" 可交债并换股一事,今年 5 月 30 日,慈星股份董秘杨雪兰回复财联社记者称,可交换债时隔久远且并非她亲手经办,一些细节短时间难以核实。

当谈到有人指控 "17 裕人 E1" 可交债操作过程中存在的问题,杨雪兰强调," 公司确实因债券发行与相关人士存在法律纠纷,但债券发行兑付全过程合法合规。"

同天,财联社记者分别联系杭州秉怀和上海竹润的法人代表核实情况。杭州秉怀法人代表毛伟回应财联社记者称,其于 2021 年才收购杭州秉怀,此前发生的事情一概不知。天眼查信息显示,杭州秉怀成立于 2017 年 3 月,毛伟于 2021 年 10 月才成为公司大股东,此前的法人代表是李贺楠。

上海竹润的法人代表乐征楠的电话一直处于无人接听状态,近期有公开报道称,乐征楠可能因涉及违规结构化发债的问题而被柳州当地经侦部门带走调查。

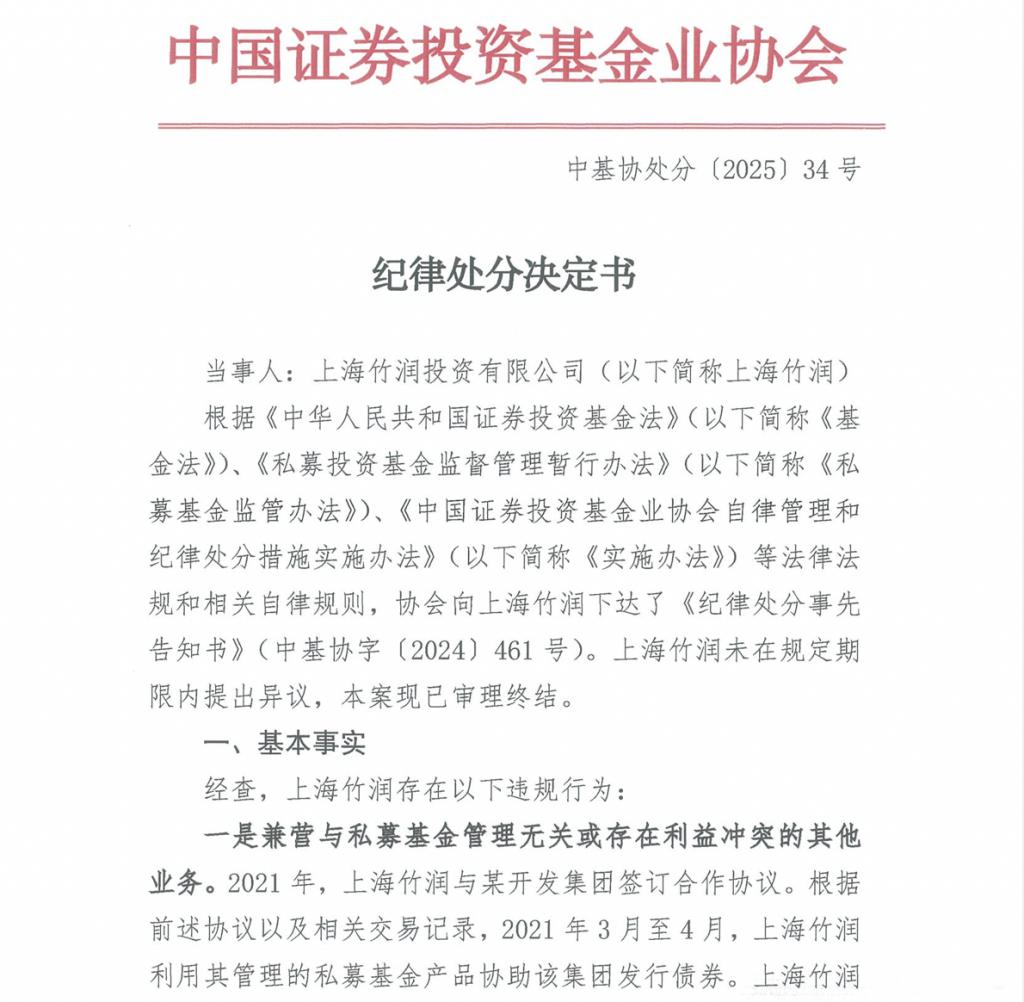

财联社记者查询到,2024 年 3 月,上海竹润就曾因 " 在开展私募基金业务过程中,按照他人指令购买指定债券,在投资运作环节未履行谨慎勤勉义务," 遭上海证监局出具警示函。

今年 4 月,上海竹润再次因两项违规被中国证券投资基金业协会(简称 " 中基协 ")处分,协会认定 2021 年 3 月至 4 月,上海竹润利用私募基金产品协助某开发集团发行债券并收取投资咨询费;2021 年 8 月至 9 月,上海竹润在管理私募基金产品过程中,按照某投资公司或其指定的相关主体指令购买指定债券。

据陈曦介绍,乐征楠在慈星股份可交债项目的角色非常关键,他既是债券受让方财通资管的项目对接人,又在两年多后,通过旗下私募受让了部分可交债,并低价换股,一年内高位套现离场。

中基协官网显示,2017 年 "17 裕人 E1" 债券发行时,乐征楠正在财通资管担任高级项目经理,后于 2019 年 6 月进入上海竹润任职,2019 年 10 月上海竹润获得私募牌照,当年底这家新私募通过可交债换股成为慈星股份前十大股东。

中基协官网显示的乐征楠工作履历

【3】终局:层层铺垫,特定关系人高位套现

公开信息和财联社记者掌握的内部资料共同表明,杭州秉怀和上海竹润临近可交债到期日,紧急受让 "17 裕人 E1" 债券并实现低价换股,已是不争的事实,但更关键的问题是此举是正常受让、还是指定受让、抑或是违法代持?

陈曦告诉财联社记者," 当时,各方商量后确认,找资方从财通资管、兴全基金处受让部分可交债;受让后下修转股价,促进剩余未受让的债券由财通资管、兴全基金换股。此方案目的是先控制大部分债,低价换股避税并锁定未来卖股收益,同时给财通资管、兴全基金部分换股预期以说服其出让债券。"

上述方案的关键在于:其一,需要至少两个持债平台充当资方,以确保每个代持方换股后持股不能超过 4100 万股(总股本 5%)慈星股份,方便后续能自由减持;其二,宁波裕人若能通过资金方代持债券,则下修转股价换股只是名义上的减持,代持的资金方可以后续择机在二级市场抛售,以实现真正意义上的减持;其三,代持债券能充分发挥低价换股在避税方面的优势,对原始股成本极低的创始股东而言,换股价越低意味着其税负越低,而后续二级市场套现盈利则不受影响。

浙江地区的一名市场中介人士向财联社记者分析称," 上市公司类似包括可交债在内的融资项目如果存在着代持行为,股东对代持资金会承担利息 + 股价上涨后的后端分成,一般会与资金方签订抽屉协议,承诺给对方保底收益。"

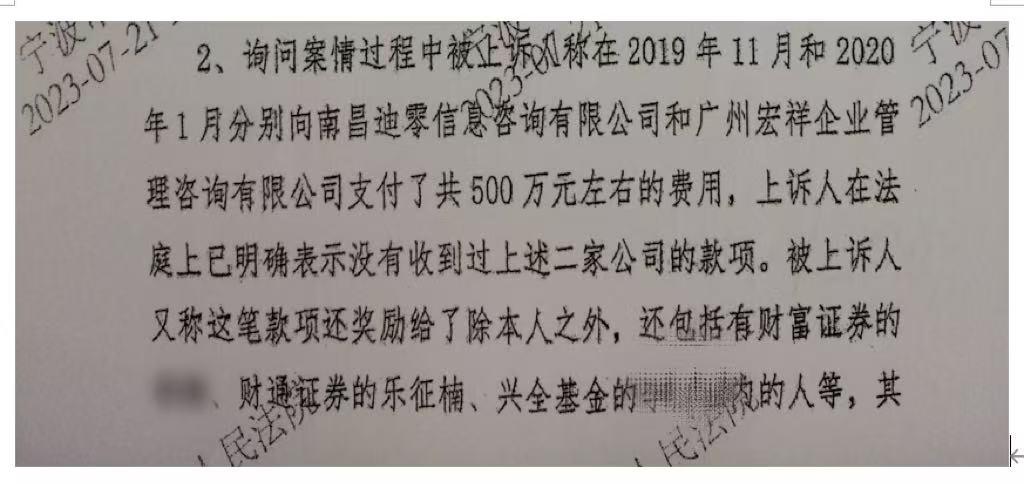

财联社记者并未发现有直接证据表明这起可交债中存在上述抽屉协议,但陈曦提供的一份庭审资料显示,宁波裕人曾在换股前后的 2019 年 11 月和 2020 年 1 月,分别向南昌迪零信息咨询有限公司和广州宏祥企业管理咨询有限公司,支付共计 500 万左右的费用,用于奖励给财富证券李某、财通资管乐征楠、兴全基金李某在内的相关人等。而且,宁波裕人代理律师承认," 两家(收款)公司没做事情,只是作为财务费用按照他们要求支付。"

此举在陈曦看来,是宁波裕人为推动前述换股方案给交易各方的好处费。

陈曦提供的一份说明材料,经记者核实截图内容和庭审录音一致

在杭州秉怀、上海竹润成为慈星股份前十大股东以及后续减持过程中,慈星股份又进行了哪些公开操作呢?

财联社记者注意到,2019 年 12 月 30 日,上市公司在公告 "17 裕人 E1" 债券持有人 5.25 元 / 股低价转股的同时,还发布了巨额商誉减值公告,为 2016 年巨资收购的杭州优投科技有限公司、杭州多义乐网络科技有限公司计提减值准备 6 亿元,该利空淡化了市场对可交债转股的关注。

反常的是,紧随杭州秉怀和上海竹润低价转股后,2020 年 1 月 2 日,慈星股份公告控股股东宁波裕人提议上市公司进行回购,金额是不低于 1 亿元,不超过 2 亿元。此举为托住跌跌不休的股价,也为上海竹润后续套现创造了条件。

财联社记者注意到,此次回购是慈星股份 2012 年上市以来唯一的一次,2020 年至今,公司股价也曾多次跌至低位,期间 A 股市场掀起过多轮回购潮,但慈星股份未再实施回购。

自 2020 年 2 月 12 日至 2020 年 7 月 16 日,慈星股份累计通过回购专用证券账户以集中竞价交易方式回购公司股份约 2146 万股,占公司总股本的 2.68%,增持区间在 4.01 元 -5.43 元 / 股,成交总额约 1.02 亿元。

伴随上市公司主动回购,上海竹润也开始 " 卖卖卖 ",其于 2020 年 Q1 开始减持,到 2020 年 Q3 退出前十大股东,这一时间段,慈星股份股价一路上行,从 4 元 / 股不到的低谷最高攀升至 8.8 元 / 股,上海竹润获利丰厚。

杭州秉怀的减持动作较慢,于 2021 年 Q3 集中减持,彼时慈星股份股价亦处于上升区间,从 7 元 / 股左右低点最高攀升至 10.24 元 / 股,同样获利不菲。

浙江君安世纪律师事务所律师武四化在接受财联社记者采访时表示,根据《证券法》及《上市公司信息披露管理办法》相关规定,信息披露必须真实、准确、完整、及时。" 本案例中,如果控股股东宁波裕人通过私募机构代持可交债并低价转股且在后续股价上行时减持套现属实,则此代持安排可能构成对实际控制关系的隐匿,实质上是控股股东曲线减持。该操作规避了减持规则对大股东减持比例、预披露等要求。若其未在公告中披露代持主体及减持意图,属于违反信息披露要求。该行为同时可能涉嫌操纵证券市场。"

另一值得关注的重点是,根据慈星股份公告,"17 裕人 E1" 债券持有人于 2019 年 12 月 27 日完成换股约 4753 万股,占总股本的比例达到了 5.93%,这一换股行为导致宁波裕人持股减少一举突破了 5%。如果上市公司大股东都参照此类操作,那么每增减 5% 要及时公告,且窗口期内不得买卖的规定,将被悄然规避。

近日,财联社记者数次致电慈星股份实控人孙平范,希望就相关问题进行采访核实,但截至发稿,未获回应。

围绕慈星股份可交债发生的一系列操作,疑点已是非常明显,虽然有不少外围佐证,但杭州秉怀和上海竹润是否属于代持还有待监管部门进一步查实,起码难逃 " 按照指令购买指定债券 " 的嫌疑。而换股过程中,宁波裕人减持超过 5%,未卡点暂停,是否涉嫌违规,也有待监管部门的调查。