{kind=link}

摸着“洋河” ,今世缘要过“全国化”这条河

向省外突围,今世缘的 " 缘分 " 能走多远?

" 苏酒老二 " 今世缘(603369.SH),正走出江苏,加速全国化布局。

最近,今世缘动作频频:今世缘酒业智慧工厂登陆人民网 " 透明工厂 " 系列直播,将其智能化生产线和酿酒工艺推向全国舞台;年度业绩说明会上,今年首次明确将对省外周边市场加大人力投入,并对省外销售组织进行了优化调整,将更多人力投向环江苏重点板块……

图源:微博截图

这一系列动作背后,反映出今世缘对于全国化布局的加码。区域型酒企全国化推进本就艰难,今世缘亦不例外,多年来其核心市场仍围绕着以江苏省为核心的地区在打转。

根据今世缘此前的发展规划,到 2025 年其省外营收占比将争取达到 20% 左右,但在当前白酒市场整体疲软且同质化竞争严重的背景下,其难度不言而喻。

今世缘 " 偷家 " 洋河?

今世缘品牌创立于 1996 年,前身是江苏高沟酒厂,旗下主要有国缘、今世缘、高沟三大品牌矩阵,主打浓香型白酒。2023 年,今世缘营收成功破百亿元,成为 A 股第七家百亿级白酒企业,与洋河酒并称 " 苏酒双子星 "。

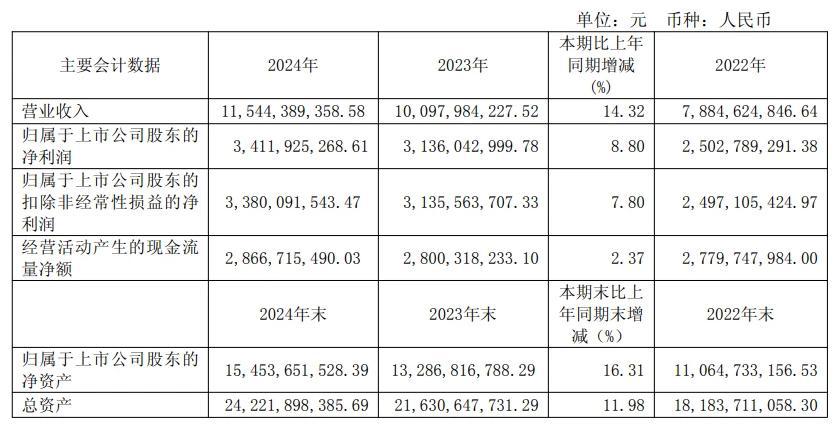

财报数据显示,2024 年今世缘实现营业收入 115.44 亿元,同比增长 14.32%,净利润 34.12 亿元,同比增长 8.8%,均创下自上市以来历史新高。

图源:财报截图

不过,看似亮眼的成绩其实未达到今世缘的预期。

2023 年年报中,今世缘提出 "2025 年挑战营收 150 亿 " 的战略目标,并结合 2023 经营绩效情况,确定 2024 年目标为总营收 122 亿元左右、净利润 37 亿元左右。不过 2024 年业绩与预期目标尚有差距。

值得一提的是,进入二季度以来,今世缘股价低迷,二季度累计跌幅均超过 10%;有业内人士指出,这可能与其业绩增速大幅放缓相关。

图源:百度股市通截图

进入后百亿时代,今世缘的发展步伐明显放缓;而回顾今世缘的发展历程,从濒临破产到百亿酒企,其发展策略一路 " 紧跟 " 老大哥洋河的步伐。

在产品矩阵上,今世缘在各价格带精准 " 卡位 " 洋河,推出竞争产品,采取价格带错位,比对标产品便宜一些。

例如百元以下价格带,高沟标样对标洋河大曲;300-500 元价格带,国缘四开对标梦之蓝 M3;800 元以上价格带,国缘 V9、国缘六开对标洋河 M9、洋河手工班等。

图源:罐头图库

在渠道策略上,洋河曾凭借 "1+1" 深度分销模式实现快速扩张,但网点密集、价格透明,导致渠道利润薄,部分经销商的积极性不高。

为此,今世缘采取渠道高毛利的差异化营销策略,采用 "1+1+N" 深度协销、直分销结合的渠道模式,向经销商让利、赋权,充分调动其积极性,产品动销迅速,快速在市场上铺开。

相较于洋河,今世缘在竞品定价上有意控制出厂价,为经销商和终端留出更高的利润。在这样的情况下,经销商自然更愿意陈列和推荐今世缘。

中国酒业独立评论人肖竹青指出,今世缘目前的打法,一方面,是通过性价比吸引消费者,所以它的产品客单价还是比较亲民的;另一方面,今世缘在整个渠道建设方面比较稳健,一直在强化对经销商价差和整个市场权益的维系,所以能够让渠道商卖今世缘酒能赚到钱。

此外,今世缘充分发挥自身的政务资源优势,旗下高端品牌国缘,自创立起就侧重政务、商务培育,借助政府扶持、同乡关系、政务关系等拓展团购渠道,承接省内大量的政务接待、婚庆等场景的白酒需求。

自 2015 年开始,今世缘在江苏省内增速持续高于洋河股份。然而,今世缘的 " 跟随战略 " 在省内行之有效,复制到省外,却遭遇了 " 水土不服 "。

发力省外市场

与洋河全国化路线不同,今世缘发展初期主要聚焦江苏省内。之后,在 2014 年公司上市之际,今世缘提出全国化发展的战略布局,宣称要 " 精耕省内,突破省外 ";此后数年,今世缘多次针对省外市场进行战略规划,试图打开全国市场的大门。

为加速省外布局,今世缘还曾计划通过收购进入新市场;2018 年 10 月,今世缘发布公告称,计划收购景芝酒业 34%-49% 股份。肖竹青提及,今世缘本想通过并购山东景芝酒业实现对山东省的覆盖,但是后来因为种种原因没有成功。

在 2020 年度业绩说明会上,今世缘管理层提出,到 2025 年省外市场收入占比要达到 20%。理想丰满,现实骨感,今世缘如今的全国化进展缓慢,成效寥寥。

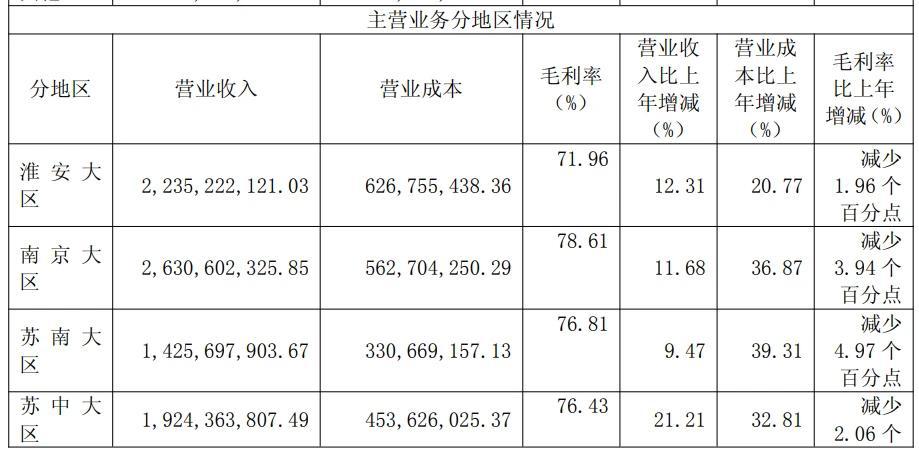

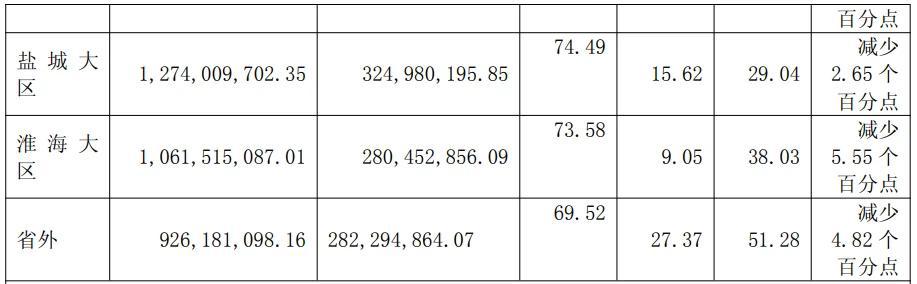

从收入占比来看,2024 年今世缘江苏省外收入仅 9.3 亿元,虽同比提升超 27%,但占总营收比例仅为 8.02%;相对应的是,2024 年省外经销商数量达 615 家,超过省内经销商 613 家,但平均每家省外经销商实现营收仅约 150 万元。

图源:财报截图

而把时间轴拉长, 2018 年 今世缘的 省外收入占比就 已 超过 5%,也就是 6 年时间省外市场增长不足 4 个百分点, 可见 全国化推进 速度的缓慢。与此同时,2024 年省外市场的营业成本同比增长 51%,远超江苏省内各大区的成本增速。

为发展省外市场,今世缘甚至一度 " 动作变现 "。有媒体提到,某北方白酒代理商表示,去年今世缘为了开拓空白市场,曾对其开出了 " 买 50 万元产品,赠送同款产品 20 万元 " 的优惠政策。

不过,从今世缘管理层在近期的业绩说明会上释放的信号可见,今年将进一步度发力省外市场。

一方面,今世缘再度明确 " 两个确保 ":确保主要经济指标增幅高于行业平均、确保省外市场增速明显高于省内。

早在去年底举办的 "2025 今世缘发展大会 " 上,董事长顾祥悦便已提出,2025 年主要预期目标是围绕 " 一条主线 ",在后百亿时代跨越赶超,努力做最好的自己;坚定 " 两个确保 ",追求 " 既长骨头又长肉 " 的增长。

另一方面,今世缘今年首次明确将对省外周边市场加大人力投入。

今世缘酒业副总经理胡跃吾透露,去年公司对省外市场进行了进一步分类规划,最近对省外销售组织进行了优化调整,将更多人力投向环江苏重点板块。

此前今世缘管理层接受机构调研时曾表示," 前几年省外布局相对分散,如今聚焦周边化,长三角一体化及周边板块化这一布局愈发清晰。"

"建立全国化的销售网络和服务体系,需要实现人才的全国化",肖竹青指出," 另外也需要在当地能够前置性的进行费用投入,来培育消费者的消费体验,做圈层互动。这种市场培育的成本是巨大的,而且绝非一朝一夕之功,需要长时间的前置性费用投入。所以对于今世缘来讲,做好江苏本土市场规模的情况下,选择若干个省外重点做市场培育,仍有机会突围。"

图源:罐头图库

为了 提升 品牌知名度,今世缘 近年来不断加大 营销 投入, 2023 年和 2024 年 的 销售费用 均超 过 2 0 亿元。但从结果来看,营销费用的增长是否换来了预期的销售增长?

去年 9 月,今世缘对外官宣,经咨询机构弗若斯特沙利文认证,旗下产品国缘四开荣获 " 中国中度高端白酒 500 元价格带单品销量第一 "。

本想借此为国缘四开 " 镀金 ",进一步提升市场知名度;但据证书的脚注,数据是按 2023 年全国中度高端白酒市场各品牌 500 元价格带单品在中国大陆的销量(万升)计,中度高端白酒 500 元价格带单品指 " 度数在 40-50 度之间,每 500 毫升出厂价位于 500 元价格带 " 的白酒单品。如此详尽的定语,让国缘四开的 " 销量第一 " 被外界质疑玩文字游戏。

此外,今世缘去年还陷入 " 姜萍事件 " 的舆论风波。今世缘曾策划与姜萍相关的营销活动,并向其指导教师赠送酒品以表祝贺,还向涟水县教育发展基金会捐赠了 3000 万元(分 3 年捐赠)支持教育事业;但随着 " 姜萍事件 " 的反转,今世缘的品牌形象或许也受此影响。

高端化承压

国泰君安研报曾指出,打造次高端及更高价位的大单品是酒企实现全国化的必要条件。在行业不景气的大环境下,高端化也成了今世缘的重点发力方向。

这背后的逻辑不难理解。品牌力强的企业在市场波动中抗风险能力更强,近年来,白酒行业马太效应明显,基本形成了以贵州茅台为首,五粮液、山西汾酒、泸州老窖等多强竞争的局面。

在此背景下,今世缘也不断向上探索,推出了卡位千元价格带的国缘 V6、国缘 2049,以及定位 2000 元以上的国缘 V9 等产品;然而,从实际结果来看,其高端化进程并不太顺畅。

图源:罐头图库

一来,主力产品仍卡位次高端。据国元证券显示,今世缘前五大单品为国缘品牌四开、对开、淡雅、V3、单开,其中四开、V3 处于 300 元 + 价位带,对开零售价 300 元左右,淡雅、单开处于 100-300 元价格带。

" 高端白酒的本质是建立在以公众认知为基础的心理价位上,预期 2000 元以上是贵州茅台,千元价格在有五粮液和国窖 1573",肖竹青认为," 目前在次高端市场的产品非常拥挤,包括剑南春、郎酒、水井坊,舍得等品牌,以及包括江苏省内的洋河天之蓝、梦之蓝也是在这个次高端的价位,所以在这个价位的竞争非常激烈。今世缘在江苏省内是有心理价位预期、是有面子消费的产品,但是在江苏省外建立这种公众认知是非常困难的,而且当前消费者认知已经相对固化。"

二来,高端产品价格倒挂。以指导价为 1099 元的国缘六开为例,在拼多多上,一箱(49 度、500ml*4)的到手价为 3100 元,折算下来单瓶价格低至 775 元;42 度 500ml 的国缘四开,官网显示建议零售价 668 元 / 瓶,但是江苏省内部分经销商表示,该产品最低价格区间在 410-420 元,倒挂率非常之高。

价格倒挂带来的影响深远,不仅使消费者质疑其价格与价值不符,从而影响消费者的购买意愿和信赖;同时,若成交价长期上不去,还将严重压缩渠道的利润空间,打击经销商的销售积极性。

在很多经销商眼中,近九成市场在江苏省内的今世缘,很难跻身高端白酒行列;毕竟,全国知名品牌是高端白酒的一大特征。" 趣解商业 " 走访北京市场时发现,对于今世缘、国缘品牌,不少酒商都表示不太了解。

此外,经销商的打款意愿也有所下降,导致今世缘合同负债大幅缩水。2024 年末,该指标为 15.93 亿元,较年初的 24 亿元减少逾 8 亿元,同比下滑 33.65%,在白酒上市公司中排名倒数第三,仅次于 ST 岩石和舍得酒业。

图源:财报截图

合同负债是白酒行业销售预期和增长潜力的重要指标。对于合同负债的锐减,今世缘方面解释称,这是践行 " 厂商命运共同体 " 理念、缩短发货周期的结果,在厂家预收货款难以取得比商家更好的利用效率与效益的情况下,不再要求经销商在正常订单以外预交货款。

与此同时,今世缘的存货金额由 2023 年末的 49.96 亿元增至 55.69 亿元,同比增长 11.6%,占净资产的比重达到 36.03%。尤为注意的是,今世缘 2024 年末的存货周转天数高达 652.29 天,相比三季度环比增长 28.62%,这一定程度反映出今世缘库存积压问题日益严峻。

值得一提的是,在产能方面,今世缘在去年 10 月曾对投资者表示,公司产能建设 " 适度超前 ",这也使得今世缘被质疑存在产能过剩的风险。

图源:罐头图库

进入 2025 年,今世缘不再提及 "2025 年 150 亿元的营收目标 ",而是低调地将 2025 年经营目标定为总营业收入同比增长 5%-12%。

如何在守住江苏大本营的同时突破省外市场,今世缘正面临 " 成长的烦恼 ";今世缘的全国化征途既是区域名酒转型的缩影,也折射出中国白酒行业从 " 渠道战 " 转向 " 品牌价值战 " 的深层变革。在茅台、五粮液们构建的铜墙铁壁前,今世缘的 " 缘分 " 究竟能走多远?

本文来自微信公众号 " 趣解商业 ",作者:李白玉,36 氪经授权发布。