{kind=link}

股价狂飙70%背后:上海银行的「冰与火」之歌

文 / 节点财经,作者 / 八真

2024 年,上海银行(601229.SH)在资本市场一骑绝尘,70% 的涨幅位列赛道首位。

这样的强势表现在 2025 年上半年延续,5 月 22 日,该行股价再次刷新记录,盘中创出最高 11.33 元 / 股。

上海银行缘何备受青睐?离不开稳健的 " 基本面 " 的支撑。

过去一年,上海银行实现了业绩的向上生长:营收 529.86 亿元,同比增长 4.79%;归母净利润 235.6 亿元,同比增长 4.5%。

相对于最近几年愈发复杂的环境来说,上海银行的这份 " 答卷 " 彰显穿越周期的韧性,属实不易,也是其重回上升通道的印证。

但不容忽视的是,透过表象看肌理,上海银行存在的问题也很突出。

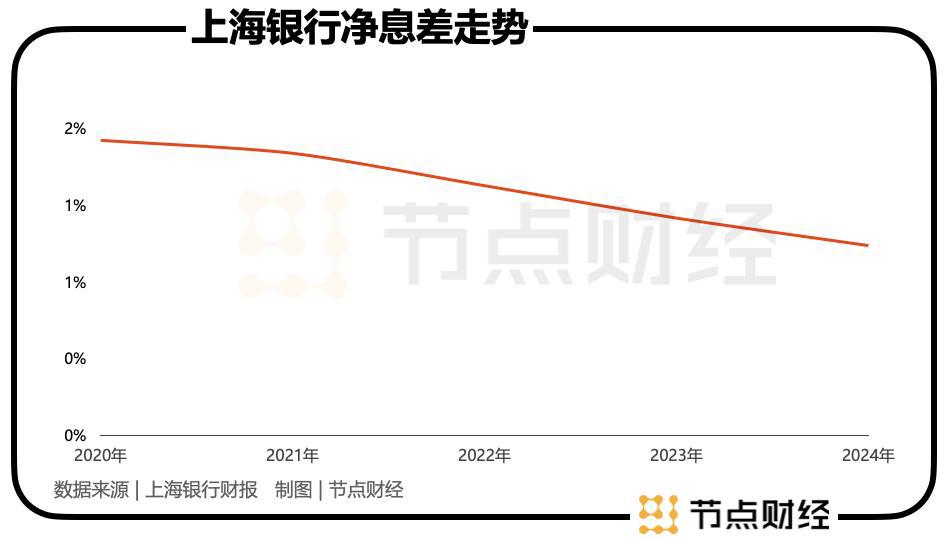

01 净息差之痛

受宏观经济深度调整,LPR(贷款市场报价利率)持续探底,政策强调支持实业(减费让利)等因素的冲击,银行告别 " 躺赚 ",步入前所未有的 " 困难期 "。

其中,首当其冲的挑战便是净息差收窄。

2024 年,A 股上市银行的净息差全线走低,且首位差距继续拉大。

根据 Wind 金融终端统计,42 家 A 股上市银行 2024 年净息差均值为 1.61%,2023 年这一数值为 1.78%。

按照从高到低排序,净息差 " 三甲 " 是常熟银行 2.71%、长沙银行 2.11%、招商银行 1.98%,末三位是交通银行 1.27%、上海银行 1.17%、厦门银行 1.13%。

换言之,上海银行的净息差水平,在 42 家上市银行中,排名倒数第二。

国家金融监管总局披露,2024 年商业银行净息差为 1.52%,较上年下降 0.16 个百分点;城商行净息差为 1.38%,较上年下降 0.19 个百分点。

对比之下,上海银行 2024 年净息差 1.17%,不仅逊于商业银行平均水平,也不及城商行均值,而 0.17% 的降幅亦没有跑赢行业整体速度。

若与常熟银行比较,上海银行的净息差整整比对方低了 1.54%,而在 2023 年,二者的净息差差距为 1.52%。

作为利息净收入的定价根基,净息差高低决定了银行的 " 压舱石 ",即传统存贷业务的盈利能力,由此导致的压力不可小觑。

反馈到财务上,2024 年,上海银行实现利息净收入 324.86 亿元,同比下降 7.62%,占营收的比例从 2023 年的 69.54% 缩小至 61.31%。

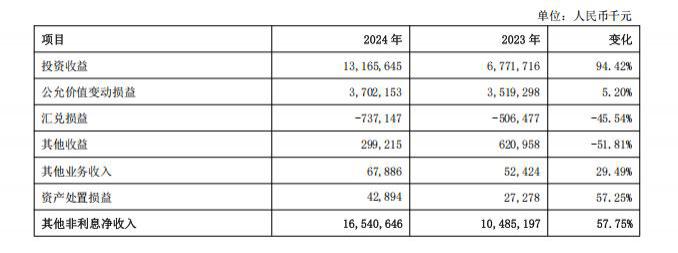

不过,东边不亮西边亮,得益于投资收益飙升,仍然撑住了上海银行的局面。

图源:上海银行财报

2024 年,上海银行斩获投资收益 131.66 亿元,相比 2023 年的 67.72 亿元,接近翻倍,并带动非息收入猛增 57.75% 至 165.41 亿元。

对此,上海银行在年报中表示,主要是把握市场利率波段,加快金融资产流转。大白话就是依赖短期的炒股、炒债手段,也让外界质疑其成长性。

02 资产质量 " 双面镜 "

越是身处复杂多变的内外部大环境,越是考验银行的资产质量。

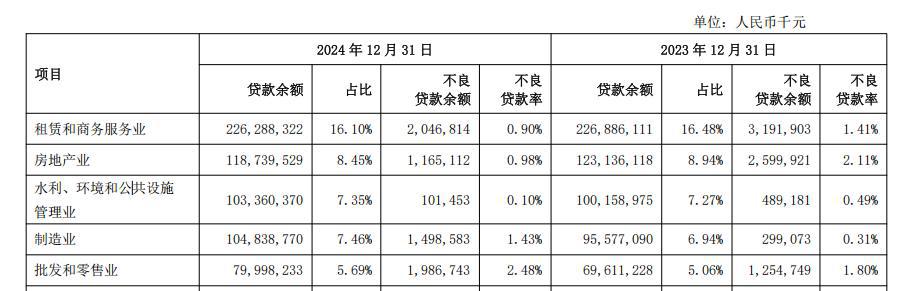

截至 2024 年末,上海银行不良贷款余额 165.80 亿元,较上年末减少 0.25 亿元,降幅 0.15%;不良贷款率 1.18%,较上年末下降 0.03 个百分点,连续两年进步。

细分地看,截至 2024 年末,上海银行房地产业贷款余额 1187.4 亿元,占比 8.45%,是仅次于租赁和商务服务业的第二大投放领域。

《节点财经》注意到,虽然上海银行房地产业的不良贷款率已大幅压降至 0.98%,但基于较为可观的体量,仍是可能触碰到的 " 暗礁 "。

实际上,早年间通过高杠杆的房地产业贷款进行规模扩张,上海银行曾踩雷 " 宝能系 " 和恒大集团,最后对簿公堂。

该行于 3 月底发布的公告称,已收到相关《民事判决书》,支持深圳托吉斯科技向上海银行深圳分行偿还 25.8 亿元借款本金及相应利息、罚息和复利,并支付 18 万元律师费。

天眼查证实,深圳托吉斯科技正是姚振华旗下公司。只是,以现在 " 宝能系 " 的境况,还钱的概率有多大?恐怕极小。

不过,上海银行表示,由于已对该笔贷款计提了相应的贷款损失准备,此次诉讼进展不会对公司当期或未来的利润造成重大影响。

另外,上海银行信用卡不良贷款率已飙升到 1.98%,上年则为 1.76%。

资金 " 安全垫 " 方面,,2020 年— 2024 年,上海银行的拨备覆盖率从 321.38% 一路下行到 269.81%,说明风险缓冲带面积显著缩减。

同时,也意味着,上海银行归母净利润的攀升,离不开拨备覆盖率的调节作用,但也使其未来的盈余释放受限。

进一步,以同业为 " 镜像 ",上海银行的该两项指标均算不上优秀。

参考同属 " 包邮区 " 城商行的宁波银行、江苏银行、杭州银行、南京银行,2024 年不良贷款率分别为 0.76%、0.89%、0.76%、0.83%,拨备覆盖率分别为 389.25%、350.1%、541.45%、340%,上海银行的距离肉眼可见地远。

03 内控 " 顽疾 " 何时改善?

内控欠佳,是上海银行身上的长期 " 顽疾 "。

2025 年刚开年,上海银行便频频闪现 " 红灯 ",累计被罚约 380 万元,基层支行集体漠视法规呈现常态化趋势。

1 月 2 日,上海银行因贷款管理严重违反审慎经营规则、代理销售业务严重违反审慎经营规则两项违法违规事实,被上海监管局罚款 200 万元 ;

同日,上海银行深圳分行因为 " 价格 ( 含行政事业性收费 ) 违法行为 ",被当地市场监管局罚款约 62.8 万元。

紧接着的 1 月 7 日,上海银行苏州分行又收到一张 120 万元的罚单,原因是银票贸易背景审核不到位、个贷用途管理不到位、项目贷款管理不到位三项违规行为,两名责任人也各自被警告并罚款 8 万元。

据《节点财经》了解,2024 年上海银行由于内控 " 跑风漏气 ",共计罚没金额超千万元。

其中,深圳分行因 " 贷款资金对接理财产品 "" 房地产贷款未按进度放款 " 等问题被罚没 472.7 万元,10 名责任人被追责;宁波分行因 " 贷款三查不尽职 "" 信贷资金流入限制性领域 " 被罚 185 万元;天津分行因违规发放大额存单、委托贷款资金用途违规被罚 145 万元……

除贷款乱象外,代销业务成了另一片 " 重灾区 "。

2024 年,上海银行因 " 代销业务严重违反审慎规则 " 被上海监管局罚款 200 万元,灵石路支行、浦东科技支行等 5 名客户经理及负责人因代销违规被警告或罚款。

调查发现,部分员工为完成业绩指标,向客户推荐高风险理财产品且未充分披露风险,甚至与第三方机构私下合作收取回扣。

值得一提的是,上海银行在今年 4 月迎来 " 老将 " 顾建忠回归,由其任该行党委书记,并提名董事长。简历显示,顾建忠自 1997 一 2014 年在上海银行任职,曾历任党委委员、人力资源部总经理、纪委副书记等职。

对顾建忠来说,前路任重且艰阻。