{kind=link}

大和:升中联重科目标价至6.6港元 重申“买入”评级

热点栏目

热点栏目

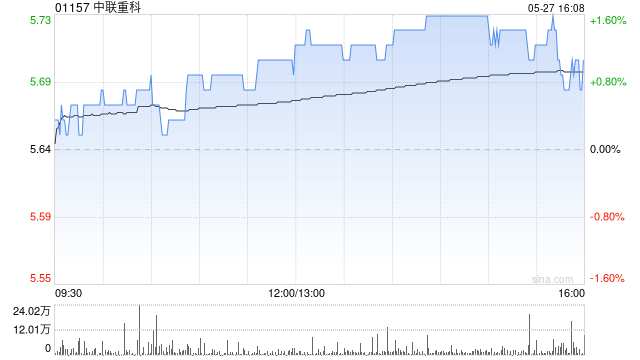

大和发布研报称,将中联重科(01157)目标价从6港元上调10%至6.6港元,重申“买入”评级。报告指,2025年首四个月房地产投资依然疲软,对中联重科的传统业务造成冲击,该行预计房地产投资要到6月底才会好转。不过,由于公司海外产能提升,该行对公司长期海外增长持乐观态度。该行目前预测2025-27年收入同比增长达13-16%,毛利率为28.4-28.8%。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:史丽君