{kind=link}

新疆交建2024年财报:营收下滑15.19%,净利润微降4.23%

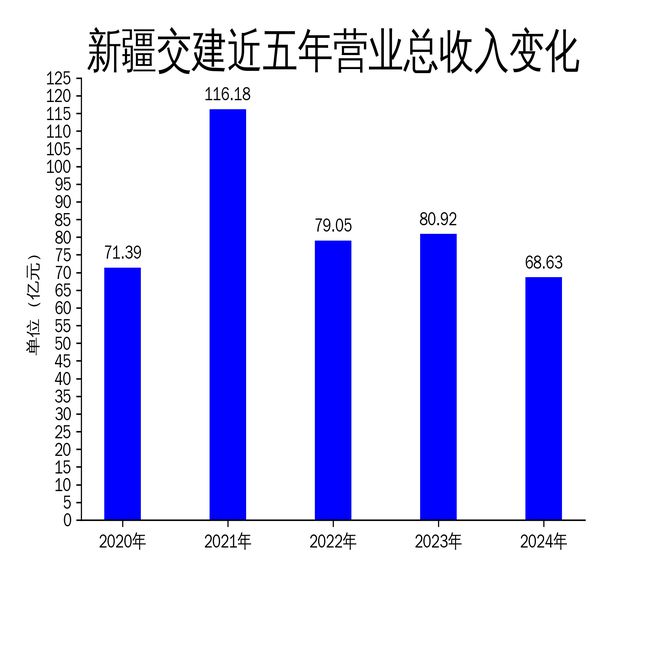

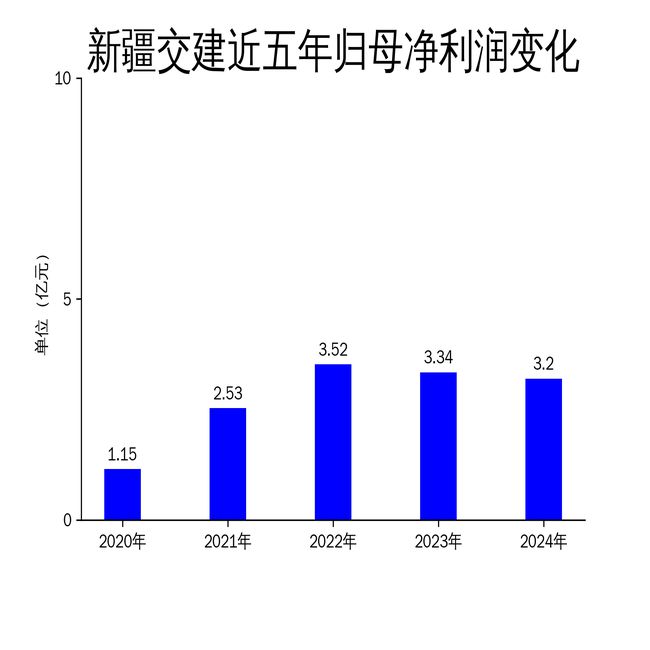

4月24日,新疆交建发布了2024年年报。报告显示,公司2024年实现营业总收入68.63亿元,同比下降15.19%;归属于上市公司股东的净利润为3.20亿元,同比下降4.23%;扣非净利润为3.66亿元,同比下降10.95%。尽管公司在重点项目上取得实质性突破,但整体业绩表现仍显疲软,尤其是营收和净利润的双双下滑,凸显了公司在市场环境变化中的应对不足。

营收下滑背后的业务困境

新疆交建2024年营收同比下降15.19%,这一下滑幅度远超行业平均水平。公司解释称,新中标的项目尚处于投入期或手续办理阶段,导致收入未能及时确认。然而,这一解释并未完全消除市场对其业务拓展能力的质疑。从历史数据来看,公司营收在2021年达到116.18亿元的高点后,便持续下滑,2022年和2023年分别降至79.05亿元和80.92亿元,2024年更是跌至68.63亿元。这种连续下滑的趋势表明,公司在业务拓展和项目执行方面存在明显短板。

此外,公司的主要业务模式——单一工程承包模式和投融资建设模式,均面临较大的风险。单一工程承包模式存在成本控制和项目变更风险,而投融资建设模式则受政策变更、项目入库和成本管控等多重因素影响。尽管公司表示紧跟国家政策,创新商业模式,但实际效果并未在财报中体现,反而暴露出其在业务转型中的困境。

净利润微降,盈利能力承压

2024年,新疆交建归属于上市公司股东的净利润为3.20亿元,同比下降4.23%。虽然降幅不大,但结合营收下滑的背景,公司的盈利能力显然承压。从扣非净利润来看,公司2024年扣非净利润为3.66亿元,同比下降10.95%,降幅大于净利润,表明公司非经常性损益对利润的贡献有所减弱。

值得注意的是,公司的加权平均净资产收益率为9.26%,较上年同期下降1.61个百分点,显示出公司在资本利用效率上的下滑。此外,公司2024年投入资本回报率为3.14%,较上年同期下降0.39个百分点,进一步印证了其盈利能力的不稳定性。尽管公司在年报中强调“主业基建托底、路衍产业支撑、科技资本赋能”的发展思路,但实际财务数据并未反映出这一战略的有效性。

现金流改善,但融资模式单一

2024年,新疆交建经营活动产生的现金流量净额为2.34亿元,同比增加8.42亿元,显示出公司在现金流管理上的改善。然而,筹资活动产生的现金流量净额为-7176.59万元,同比减少9.45亿元,表明公司在融资方面面临较大压力。年报显示,公司融资模式单一,主要依赖银行贷款,这种依赖单一融资渠道的模式在利率波动或信贷政策收紧时,可能对公司资金链造成较大冲击。

此外,公司投资活动产生的现金流量净额为-3.41亿元,虽然较上年同期的-4.09亿元有所改善,但仍处于负值状态,表明公司在投资方面的支出依然较大。尽管公司在年报中强调“科技资本赋能”,但研发投入金额为1.77亿元,同比下降2.97%,研发投入占营业收入比例为2.57%,相比上年同期仅上升0.32个百分点,显示出公司在科技创新方面的投入力度不足。

总体来看,新疆交建2024年财报虽然显示出一定的现金流改善,但营收和净利润的双双下滑,以及融资模式的单一性,均暴露出公司在市场环境变化中的应对不足。未来,公司需要在业务拓展、盈利能力和融资模式上做出更多实质性改进,以应对日益激烈的市场竞争。

本文源自:金融界

作者:智研