{kind=link}

盘古智能2024年财报:营收增长17.64%,净利润大幅下滑43.49%

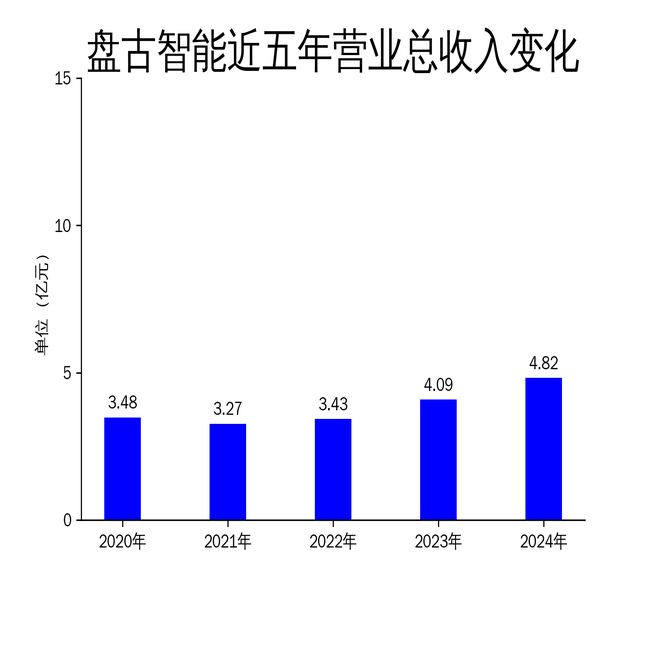

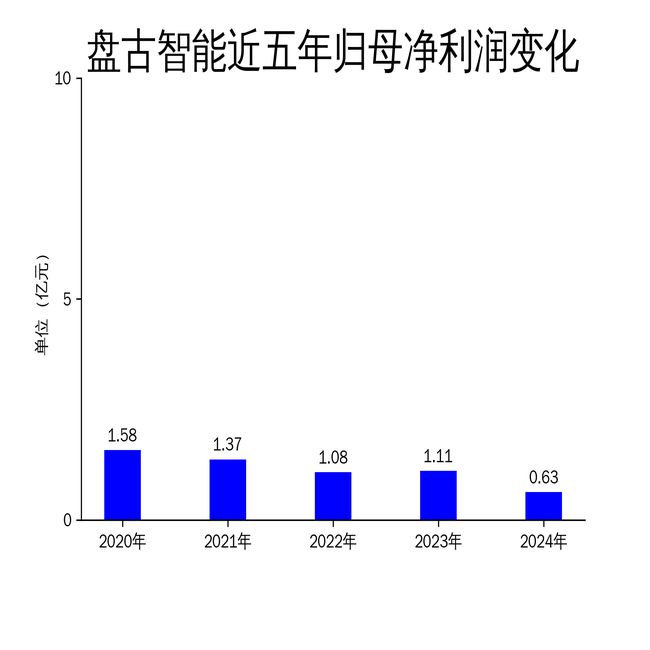

4月22日,盘古智能发布2024年年报,公司实现营业收入4.82亿元,同比增长17.64%;归属净利润为6257万元,同比下降43.49%;扣非净利润为4506万元,同比下降54.91%。尽管公司在液压系统销售方面取得了显著突破,但净利润的大幅下滑反映出其在成本控制和盈利能力方面面临的挑战。

营收增长背后的隐忧

盘古智能2024年营业收入同比增长17.64%,主要得益于液压系统销售量的显著提升。报告期内,液压系统实现营业收入1.29亿元,同比增长83.82%,成为公司营收增长的主要驱动力。然而,尽管营收增长,公司的毛利润却从2023年的1.82亿元略微下降至1.78亿元,显示出公司在成本控制方面存在一定问题。

液压系统的毛利率显著低于润滑系统,虽然其销售量的增长带动了整体营业收入的上升,但并未能充分抵消润滑系统价格下降带来的负面影响。报告期内,公司风电润滑系统销售价格下调,导致该业务净利润相应下降,进一步拖累了整体盈利能力。

净利润大幅下滑的原因

盘古智能2024年归属净利润同比下降43.49%,扣非净利润同比下降54.91%,这一大幅下滑主要受到多重因素的影响。首先,公司在本报告期确认了股份支付费用3924.89万元,若剔除该因素影响,归属净利润为1.02亿元,仍低于2023年的1.11亿元。

其次,风电整机厂商客户的降本压力传导至公司,导致风电润滑系统销售价格下调,进一步压缩了利润空间。此外,液压系统尚处于业务开拓的初期阶段,其毛利率较低,虽然销售量的增长带动了营收上升,但未能有效提升整体净利润。

业务拓展与市场布局

尽管面临净利润下滑的挑战,盘古智能在业务拓展和市场布局方面仍取得了积极进展。公司在风电领域的集中润滑系统市场占有率已超过60%,继续保持行业领先地位。同时,公司积极拓展非风电领域市场,液压系统在工程机械、矿山机械等领域的应用取得了显著突破。

报告期内,公司新推出的风电液压偏航系统成功亮相,进一步丰富了产品线布局。此外,公司还通过战略投资众城石化,深化在润滑油脂领域的布局,推动国产化替代进程。这些举措为公司的未来发展注入了新的动力,但也需要在短期内平衡好业务拓展与盈利能力之间的关系。

总体来看,盘古智能在2024年通过技术研发、市场拓展和管理优化等方面的努力,为未来的发展奠定了坚实的基础。然而,如何在保持营收增长的同时提升盈利能力,仍是公司需要解决的关键问题。

本文源自:金融界

作者:智研