{kind=link}

壹石通2024年财报:营收微增,净利润腰斩,扣非亏损扩大

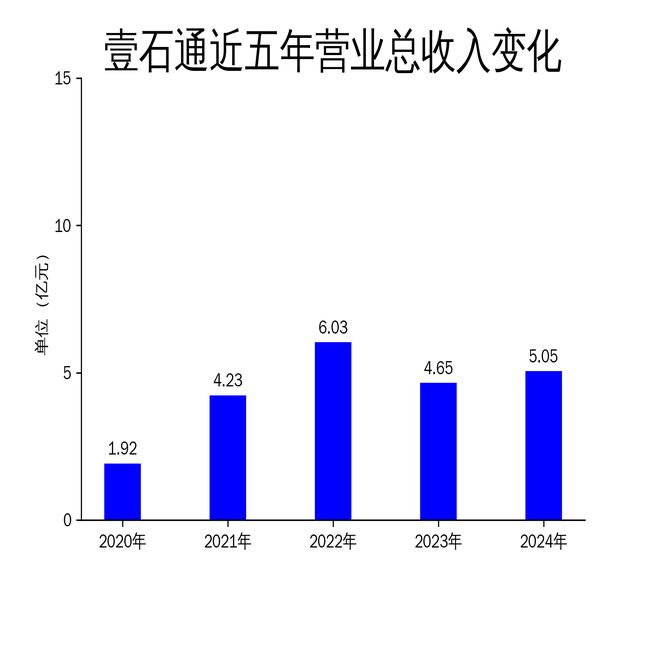

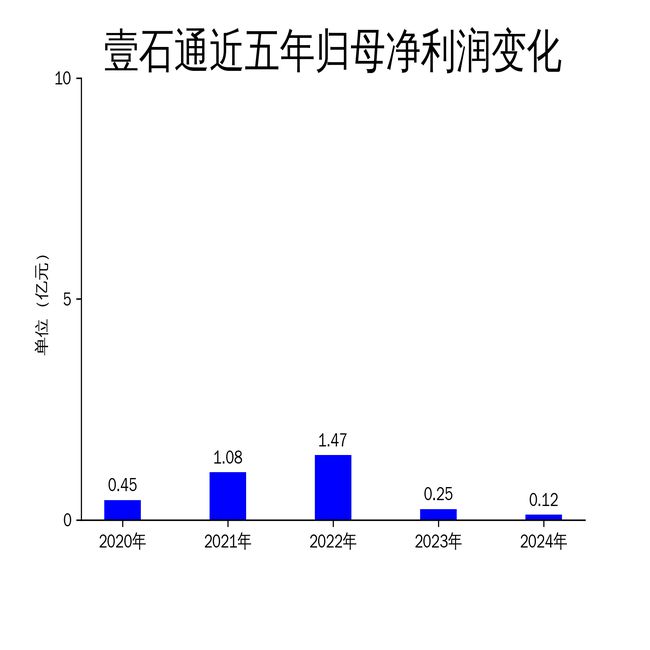

2025年4月17日,壹石通发布2024年年报。报告显示,公司全年营业总收入为5.05亿元,同比增长8.60%;归属净利润为1200万元,同比下降51.05%;扣非净利润为-2371.39万元,亏损同比扩大179.08%。尽管公司在锂电池涂覆材料勃姆石市场保持全球领先地位,但主要产品售价下降及原材料价格波动导致毛利率下滑,叠加存货跌价准备计提增加,净利润大幅缩水。

一、主营业务表现:市场份额提升,但盈利能力承压

2024年,壹石通在锂电池涂覆材料勃姆石领域继续保持全球领先地位,市场份额稳居第一。公司小粒径勃姆石产品出货量显著增长,满足了隔膜轻薄化趋势的需求,并提升了锂电池的充放电效率。此外,无机功能粉体材料和聚合物材料的营业收入同比均有所增长,推动整体营收增长8.60%。

然而,公司盈利能力却大幅下滑。主要产品售价下降及原材料价格波动导致毛利率同比下降6.56%,叠加存货跌价准备计提增加,归属净利润和扣非净利润分别下降51.05%和179.08%。尽管公司在技术创新和产品优化方面取得进展,但市场环境的不确定性对盈利能力造成了显著冲击。

二、创新与研发:技术突破与产业化推进

2024年,壹石通在研发方面持续加大投入,新增发明专利申请62项,授权15项,累计已获授权发明专利61项。公司在陶瓷化阻燃系列产品、高纯石英砂、Low-α球形氧化铝等新产品的产业化进程中取得重要进展。特别是高纯石英砂项目,成功探索出新型制备工艺,有望摆脱对国外稀缺优质矿石资源的依赖,助力光伏和半导体行业降低成本。

此外,公司在固体氧化物电池(SOC)系统领域深度布局,推动固体氧化物燃料电池(SOFC)和固体氧化物电解池(SOEC)产品从研发中试逐步走向产业化。2025年,公司计划重点推动SOC示范工程项目的建设落地,积极探索与国内外下游客户的多场景应用合作。

三、财务与治理:现金流压力与分红政策

2024年,壹石通经营现金流净额为-6727万元,同比下降1284.2%,现金流压力显著。公司通过股份回购和现金分红等方式回馈股东,2024年完成两次股份回购,累计回购公司股份181万股,支付总额6503.96万元。同时,公司拟向全体股东每10股派发现金红利1元(含税),合计拟派发现金红利1979.65万元。

在公司治理方面,壹石通平稳完成了董事会与监事会的换届选举,并积极组织董事、监事、高级管理人员参加证券市场法律法规及专业知识培训,提升合规意识。公司还披露了首份《2023年度环境、社会及公司治理(ESG)报告》,将ESG工作提升到战略高度,推动公司在绿色低碳、可持续发展方面取得积极进展。

尽管壹石通在技术创新和市场拓展方面取得了一定成绩,但盈利能力下滑和现金流压力仍是公司未来需要重点解决的问题。如何在激烈的市场竞争中保持盈利增长,将是壹石通2025年面临的主要挑战。

本文源自:金融界

作者:智研