{kind=link}

安集科技2024年财报亮眼,净利润增长32.51%,但市场占有率仍待提升

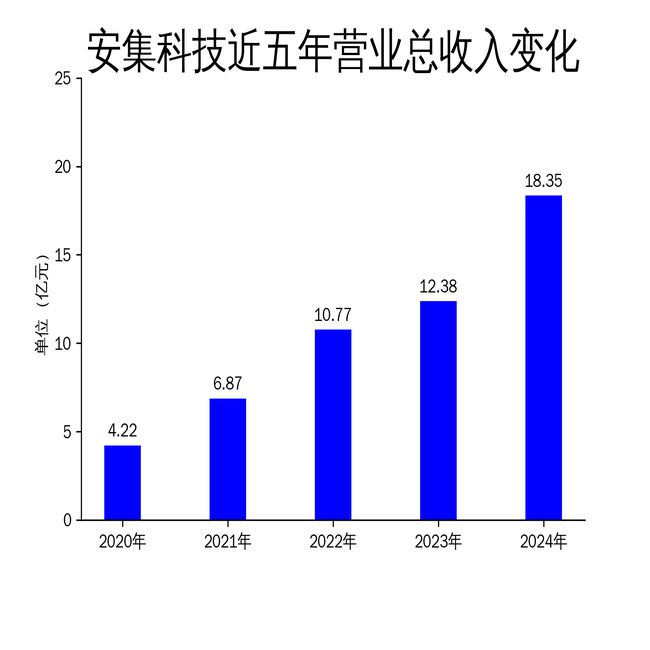

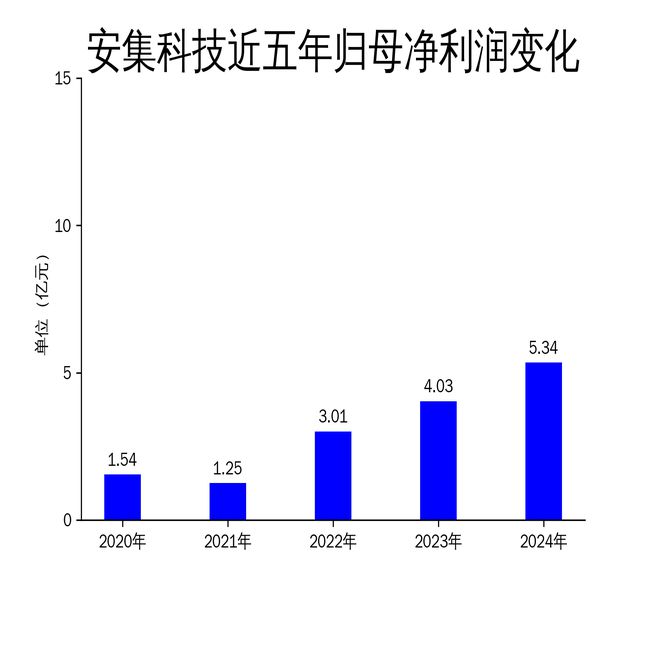

2025年4月15日,安集科技发布了2024年年报。报告显示,公司2024年实现营业总收入18.35亿元,同比增长48.24%;归属于上市公司股东的净利润为5.34亿元,同比增长32.51%;扣除非经常性损益后的净利润为5.26亿元,同比增长63.44%。尽管公司在高端半导体材料领域取得了显著进展,但全球市场占有率仍有提升空间。

财务表现稳健,但增速放缓

安集科技2024年的财务表现可谓亮眼,营业总收入同比增长48.24%,净利润同比增长32.51%。然而,与2023年相比,公司的营收增速有所放缓。2023年,公司营业总收入同比增长14.96%,而2024年的增速虽然大幅提升,但仍未达到2022年的56.82%和2021年的62.57%。这表明公司在高速增长后,面临一定的市场饱和压力。

此外,尽管公司在2024年实现了5.34亿元的净利润,但这一数字与全球领先的半导体材料企业相比仍有较大差距。安集科技在全球半导体抛光液市场的占有率仅为11%,而在清洗液市场的占有率仅为4%。这意味着公司在全球市场的竞争力仍需进一步提升。

技术创新驱动增长,但研发投入不足

安集科技在2024年继续加大在化学机械抛光液、功能性湿电子化学品和电镀液及添加剂等领域的研发投入。报告期内,公司在化学机械抛光液板块实现了全品类产品矩阵的搭建,并在功能性湿电子化学品领域取得了多项技术突破。然而,与全球领先企业相比,安集科技的研发投入仍显不足。

根据财报数据,公司2024年的研发费用并未单独披露,但从整体财务表现来看,研发投入的增速可能并未跟上营收的增长。这可能导致公司在未来面临技术瓶颈,难以在高端半导体材料领域继续保持领先地位。

市场拓展成效显著,但国际化进程缓慢

安集科技在2024年积极拓展国内外市场,特别是在中国大陆地区的成熟制程和先进制程市场取得了显著成效。报告期内,公司在中国台湾地区及海外市场的拓展也取得了一定进展。然而,与全球领先企业相比,安集科技的国际化进程仍显缓慢。

公司在全球市场的占有率虽然逐年提升,但与全球领先企业相比仍有较大差距。例如,全球半导体抛光液市场的龙头企业市场占有率超过30%,而安集科技仅为11%。这表明公司在国际化进程中仍需加大力度,特别是在欧美等高端市场的拓展上。

总体来看,安集科技在2024年取得了显著的财务表现,但在市场占有率、研发投入和国际化进程等方面仍面临挑战。公司未来需要在技术创新和市场拓展上加大投入,以在全球半导体材料领域继续保持竞争力。

本文源自:金融界

作者:智研