{kind=link}

车企“618”大促销的隐喻:一场重构价值链的硬仗来了

2025 上半年收官之月,中国新能源车市爆发新一轮价格战,比亚迪打头,主流车企集体开启 " 以价换量 " 模式。

比亚迪宣布启动 " 百亿补贴 618" 活动后,吉利银河推出 " 百万福利 ",奇瑞携四大品牌发起 " 百亿厂补 ",零跑汽车也一口价将 C16 增程版降价 3.7 万元。

从行业格局来看,这场以 "618 购车优惠 " 为标签的竞争,本质是行业深度洗牌的集中体现,就像一场残酷的 " 高压测试 ",淘汰落后产能,催生真正具备全球竞争力的企业。

这个夏天,恰是产业从 " 量变 " 到 " 质变 " 的关键转折点。四大趋势揭示了新能源汽车行业的生态升维之路。

趋势一:清库存、忙下乡,从价格战到价值战的拐点当前,新能源汽车市场越来越 " 拥挤 "。

一方面,价格战背后,是产能过剩、技术迭代倒逼车企清库存。

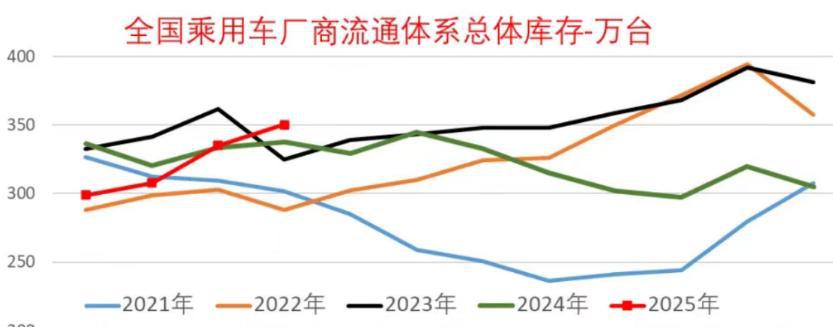

随着车企密集上新,竞争加剧,库存问题日益凸显。乘联分会秘书长崔东树近期发文表示,2025 年 4 月末,行业乘用车整体库存攀升至 350 万辆,创下自 2023 年 12 月以来的最高点。

图源:崔东树微信公众号

在此基础上,二季度后,小米 YU7 发布定档,零跑 B01 盲订开启,蔚来上市 2025 款 "5566" 车型,都迫使车企加速清理老款库存,为新品上市腾挪市场空间。此外,新能源汽车购置税减免政策虽延续至 2027 年,但 2026 年将减半征收,这一预期也促使车企提前冲刺。

另一方面,类似当年家电产能过剩时的 " 下乡 " 策略,车企逐渐卷向下沉市场。

6 月 3 日,工信部、国家发改委、农业农村部、商务部、国家能源局发布通知,组织开展 2025 年新能源汽车下乡活动,并公布新能源汽车下乡活动车型目录。而今年活动车型较 2024 年增加了 25 款车型,特别是增加了特斯拉 Model Y 和 Model 3 两款车型。政策鼓励各类市场主体定制 " 购车优惠 + 用能支持 + 服务保障 " 一体化促销方案。

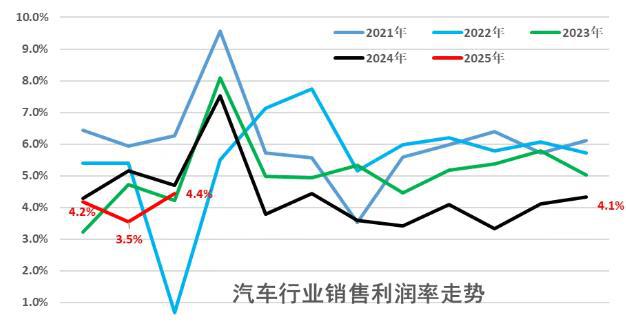

不管是价格战还是 " 下乡 ",都反映作为新能源车消费主力的高线城市已经是充分竞争状态。从数据来看,汽车行业销售利润率目前正处于 2023 年以来的低位。

图源:崔东树微信公众号

关键问题在于,即使有《关于维护公平竞争秩序 促进行业健康发展的倡议》的政策干预,车市的竞争烈度不会降低。

从产业周期来看,淘汰赛刚刚进入高潮。正如小鹏汽车董事长何小鹏 5 月 28 日所说:" 目前车市的竞争还不算激烈。在下一个 5 年中的某一年竞争会更激烈。"

本轮价格战是新能源汽车产业迈向成熟期的必经阵痛。它像一场 " 高压测试 ",既淘汰落后产能,也倒逼企业构建核心技术壁垒。

最终,中国车市将形成类似智能手机行业的稳固格局,即少数巨头主导基础市场,创新品牌在细分领域绽放。而尾部企业因现金流断裂加速出清,预计今明两年会有更多车企退出市场。

在这样的大背景下,新能源汽车行业不能不卷价格,但也不能只卷价格。市场竞争维度应转向可持续性的综合能力比拼,现金流管理能力、供应链韧性以及技术创新效率等将成为更关键的生存指标。

趋势二:淘汰赛下半场,车企体系化能力重构2025 年的车市充分揭示了,新能源汽车行业 " 强者恒强、弱者退场 " 的残酷分化格局。

这种分化的本质是行业竞争逻辑的重构,从销量规模比拼升级为 " 效率为王 " 的综合实力较量,倒逼全产业链开启组织变革。

2025 年下半年,车企将从单点突破转向集团内部更紧密的体系化作战,构建 " 降本 - 提效 - 增利 " 的闭环。

盈利拐点的目标见证了新势力走向成熟。上半年,小米汽车、蔚来、小鹏纷纷公布盈利目标。其中,作为长期以来的新势力亏损大户,蔚来汽车四季度盈利的计划下,包含了深化乐道、萤火虫等子品牌与主品牌的融合,形成专业化模块,实现资源高效配置。

除了降本增效,更重要的是组织力对决,加速关键技术的突破。比如,蔚来、小米纷纷聚焦自研芯片,通过核心技术自主可控构建护城河。

这反映出竞争维度升级迫使车企对供应链的态度转变。过去 " 拼产品、拼交付 " 的粗放模式让位于 " 组织力 " 比拼,如何打造敏捷研发体系、构建柔性供应链、实现跨部门协同,成为决胜下半场的核心能力。

总之,新能源汽车行业正经历根本性范式转移。在完成从 0 到 1 的粗放式增长后,产业竞争已从 " 销量规模赛跑 " 全面转向 " 生态体系博弈 "。

这一转变本质上是应对新竞争形势和产业升级趋势的必然。

一方面,当行业集中度突破临界点,技术迭代、成本管控与规模效应将形成 " 飞轮效应 ",加速市场出清。车企必须从组织架构僵化进化为敏捷型研发平台,通过资源整合、架构精简实现降本增效、研发突破。

另一方面,智能化变革持续推进。自动驾驶、车路协同等技术突破要求企业从硬件制造商向移动出行服务商蜕变。

趋势三:智驾祛魅," 安全平权 " 定胜负车企从 " 单点突破 " 转向 " 体系化生态作战 ",一个关键驱动因素就是,智能化引发了产业变革。

首先,技术路线迭代,对车企研发体系要求更高。

新势力不再 " 摸着特斯拉过河 ",迈入智驾技术的 " 无人区 "。小鹏 " 世界基座模型 " 通过云端超大规模训练与车端知识蒸馏,构建数据闭环。理想汽车则完成了三次技术路线切换,最终押注 VLA 模型。

这标志着,辅助驾驶技术正迈入 AI 驱动的新纪元。从规则算法到 " 端到端 " 架构,再到 VLM/VLA 多模态大模型,技术跃迁催生全新竞争格局。

其次,安全成为关键战场。

上半年,安徽小米 SU7 事故如同一盆冷水,浇灭了车企的 " 智驾狂热 "。工信部随即要求车企明确功能边界、禁用 " 自动驾驶 " 等误导性话术,一场行业级 " 去泡沫化 " 运动席卷而来。

监管降温后,车企主动修正过度宣传,转而聚焦工程化能力对 AI 不确定性的兜底。行业共识已然清晰,在 L3/L4 法规尚待完善的背景下," 安全平权 " 成为破局关键。谁能以更低成本实现更高安全性,谁就能在下一轮淘汰赛中占据先机。

汽车智能化的价值跃迁,从技术竞赛到商业化落地,最终又回归技术的本质,安全可靠。

第三,生态博弈定义终局形态。

智能驾驶竞赛正外溢至更广阔的具身智能领域。上海车展上,奇瑞、广汽、小鹏均展示人形机器人产品,揭示技术底座的打通逻辑。

图:上海车展上的 AI 机器人小鹏 IRON

未来,车企的生存法则,将从硬件制造升级为 " 车 +X" 多元智能生态的构建,这要求企业具备三大能力:敏捷型研发平台、跨场景数据闭环、以及用户需求洞察的生态化服务能力。

这一转型实质是中国车企向 " 科技巨头 " 的进化论。当硬件利润被技术红利与生态收益重构,中国汽车产业正以 " 智能终端 + 数据主权 + 生态入口 " 的复合优势,重塑全球产业竞争格局。

趋势四:技术红利下,中国车企重塑全球产业价值链

当国内车市竞争白热化,全球化突围已成为决定车企生存质量的战略分水岭。技术降本与自动驾驶是 " 活下来 " 的入场券,而生态化出海能力将定义 " 活得好 " 的竞争上限。

面对欧盟反补贴税等政策压力,中国车企正通过在新能源领域的技术优势,实现反向合资重构全球分工。比如,零跑与 Stellantis 成立合资公司;蔚来联手菲亚特;极氪汽车以 " 欧洲战略 " 直指 2030 年成为西欧电动车领导品牌;小鹏汽车在欧洲建立三大研发中心。

在海外实现本土化的好处多多。一是可以通过技术授权、供应链合作,将关税风险转化为合作筹码;二是在欧洲建立研发中心,可以实现 " 本土需求洞察 - 中国技术响应 " 的闭环,破解海外消费者对电动车的 " 体验焦虑 "。

无论如何,这些变化说明,中国新能源汽车的全球化叙事,已从 " 产能输出 " 进化为 " 研发协同 "。这一转变的深层逻辑,是技术红利的全球再分配。

对于中国车企而言,这不仅是商业版图的扩张,更是以 " 具身智能终端 " 为载体,重塑全球产业价值链的历史性机遇。

比亚迪 2025 年 4 月单月销量在欧洲 28 国首次超越特斯拉,则成为一个关键拐点。现在比亚迪官网那句 " 新能源汽车世界冠军 ",更有说服力地印证着中国企业全球竞争力的转变。

2025 年,车企们淘汰、整合与全球化突围背后,是中国汽车产业由大到强的蜕变之路。

结语

2025 年是中国新能源汽车行业从 " 量变 " 到 " 质变 " 的关键转折点。前五个月的价格混战与业绩分化,已清晰勾勒出行业新生态的轮廓,即效率竞争替代规模竞赛,技术创新成为生存底线。

面对下半年更加严峻的挑战,企业需要把握两大核心。

一方面是短期生存策略,车企要通过降价拉动销量,形成规模经济,这不并只是 " 薄利多销 ",更要拉高毛利率,因此十分考验车企成本管理和技术创新效率。

另一方面是长期竞争力构建,智能化与全球化将成为破局关键,前者创造差异化价值,后者打开增量空间。

此外,政策制定者也十分关注行业痛点,不断完善新能源车险定价机制,加快动力电池回收体系建设,通过政策引导避免恶性价格战。这些事件都传递出新兴行业即将迈进成熟期的信号。

这场残酷而必要的行业洗牌后,生存下来的企业将更加强大,推动中国从 " 汽车大国 " 迈向 " 汽车强国 "。