福建水泥2024年财报:营收下滑15.38%,亏损收窄至1.67亿元

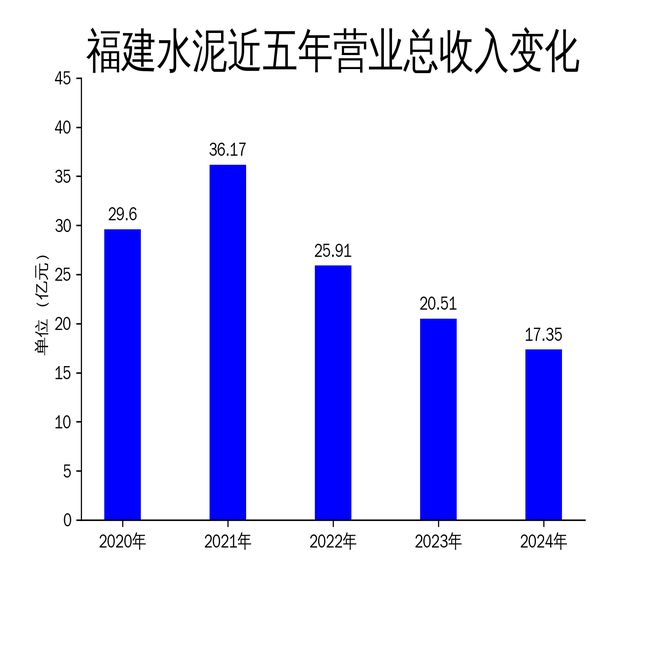

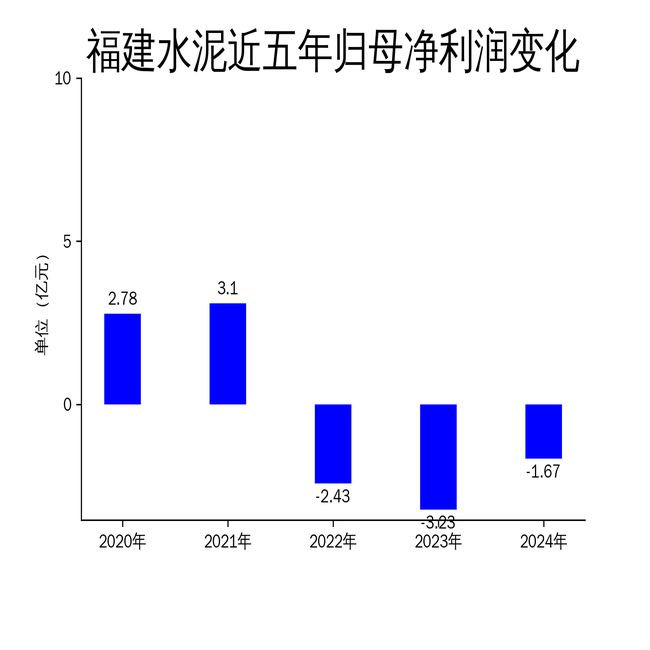

2025年4月25日,福建水泥发布了2024年年报。报告显示,公司全年实现营业总收入17.35亿元,同比下降15.38%;归属于上市公司股东的净利润为-1.67亿元,同比减亏1.55亿元。尽管公司通过一系列措施实现了毛利率由负转正,但整体经营仍面临较大压力。

营收与利润双降,市场环境严峻

2024年,福建水泥的营业总收入为17.35亿元,同比下降15.38%。这一下滑主要受全国水泥需求总量接近两位数下滑的影响,尤其是下游房地产行业持续深度调整和基建投资放缓。公司全年生产熟料582.58万吨,同比减少10.61%;生产水泥763.81万吨,同比减少8.30%;销售水泥(含商品熟料)793.64万吨,同比减少7.17%。

尽管公司通过“资源掌控、精准营销、精益运营、人效提升、费用管控”五项重点工作,实现了毛利率由负转正,但整体营收和利润仍未能摆脱下滑趋势。公司全年实现毛利润2739.59万元,相比2023年的-1.35亿元有显著改善,但归属于上市公司股东的净利润仍为-1.67亿元,显示出公司在市场环境严峻的情况下,经营压力依然巨大。

成本控制与销售模式创新

面对市场环境的挑战,福建水泥在成本控制和销售模式上进行了创新。公司通过精细管理和成本控制,吨水泥销售成本下降明显,商品销售毛利率实现由负转正。报告期内,公司实现利润总额-2.25亿元,同比减亏2.14亿元;扣除非经常性损益后的净利润为-1.74亿元,同比减亏1.54亿元。

公司在销售模式上也有所突破,尽管水泥销量同比下降7.17%,但降幅低于产量降幅,显示出公司在市场开拓和销售策略上的努力。然而,尽管公司在成本控制和销售模式上取得了一定成效,但整体营收和利润的下滑仍反映出市场环境的严峻性。

财务状况与股东变动

2024年,福建水泥的财务状况有所改善,但整体仍不容乐观。公司经营活动现金流净额为1.51亿元,同比增加2.72亿元;筹资活动现金流净额为-2.03亿元,同比减少4.28亿元;投资活动现金流净额为422.42万元,上年同期为-8048.96万元。公司加权平均净资产收益率为-14.65%,较上年同期上升9.04个百分点。

在股东变动方面,2024年末的公司十大流通股东中,新进股东为王成海、崔永胜、黄火平、许国勇、安绍金,取代了三季度末的大成睿享混合型证券投资基金、胡洪香、华泰证券股份有限公司、大成策略回报混合型证券投资基金、江逢娣。黄宝胜持股有所下降。股东结构的变动反映出市场对公司未来发展的不同预期。

尽管福建水泥在2024年通过一系列措施实现了毛利率由负转正,并在一定程度上减少了亏损,但整体营收和利润的下滑仍反映出市场环境的严峻性。公司未来仍需在成本控制、销售模式创新和市场开拓上继续努力,以应对行业供需矛盾加剧的挑战。

本文源自:金融界

作者:智研