{kind=link}

沈阳机床2024年财报:营收微增,净利润大幅下滑,扣非亏损仍高企

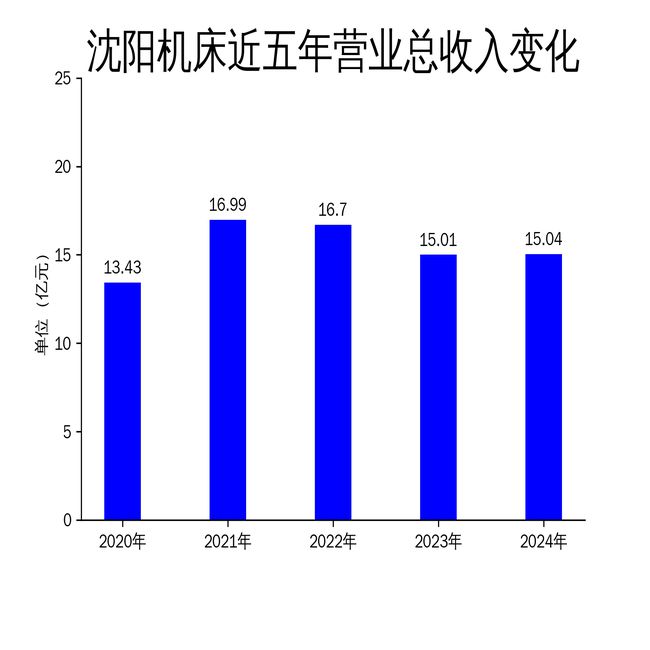

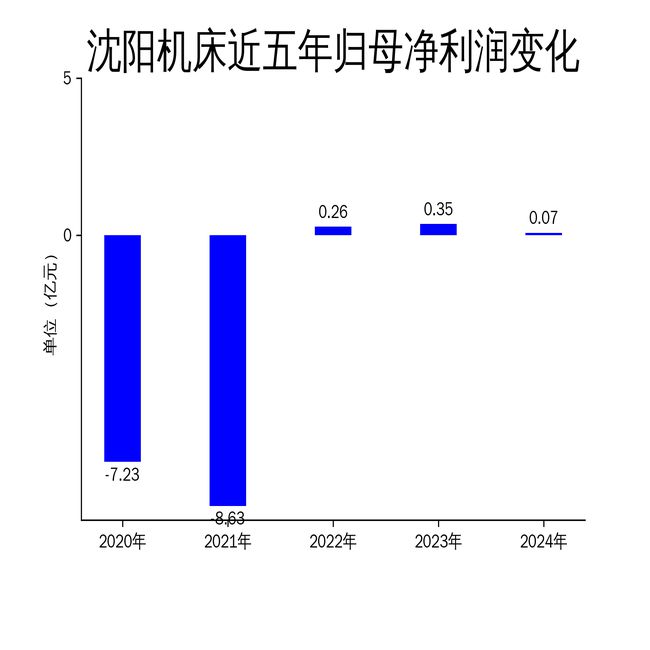

2025年4月24日,沈阳机床股份有限公司发布了2024年年报。报告显示,公司全年实现营业总收入15.04亿元,同比增长0.16%;归属于上市公司股东的净利润为706.03万元,同比下降79.69%;扣非净利润为-2.23亿元,尽管较上年同期的-2.48亿元有所改善,但仍处于巨额亏损状态。公司主营业务涵盖数控机床设备、普通机床设备及相关零部件,尽管在“研发、技改、市场”方面取得了一定进展,但整体盈利能力依然堪忧。

营收微增,净利润大幅下滑

2024年,沈阳机床的营业总收入为15.04亿元,同比增长0.16%,较2023年的15.01亿元略有增长。然而,归属于上市公司股东的净利润仅为706.03万元,同比下降79.69%,较2023年的3500万元大幅减少。扣非净利润为-2.23亿元,尽管同比增长10.03%,但亏损依然严重。

从滚动环比增长来看,营业总收入滚动环比增长6.50%,显示出公司收入的稳步增长;归属净利润滚动环比增长142.18%,表明公司在短期内实现了较大的盈利反弹;扣非净利润滚动环比增长14.12%,尽管仍然为负值,但亏损幅度有所减小。然而,这些数据并不能掩盖公司整体盈利能力的疲软,尤其是在扣非净利润持续亏损的情况下,公司的经营压力依然巨大。

非经常性损益支撑净利润,经营现金流恶化

2024年,沈阳机床的非经常性损益为2.3亿元,其中计入当期损益的政府补助为2.09亿元。这一数据表明,公司的净利润主要依赖于非经常性损益的支撑,而非主营业务的实际盈利能力。如果剔除政府补助等非经常性损益,公司的扣非净利润为-2.23亿元,亏损依然严重。

此外,公司的经营活动现金流净额为-3022.61万元,同比减少1.78亿元,显示出公司经营现金流的恶化。筹资活动现金流净额为1.55亿元,同比增加5.06亿元,表明公司通过筹资活动获得了更多的资金支持。然而,投资活动现金流净额为-7406.12万元,上年同期为778.55万元,显示出公司在投资方面的支出增加,进一步加剧了资金压力。

资产与负债结构变化显著,短期借款激增

截至2024年末,沈阳机床的应收票据及应收账款较上年末增加51.88%,占公司总资产比重上升5.36个百分点,显示出公司在应收账款管理方面存在较大压力。在建工程合计较上年末减少97.7%,占公司总资产比重下降3.5个百分点,表明公司在建项目的投入大幅减少。应收款项融资较上年末减少40.28%,占公司总资产比重下降2.85个百分点,显示出公司在融资方面的收缩。

负债方面,短期借款较上年末增加260.56%,占公司总资产比重上升12.79个百分点,显示出公司短期偿债压力激增。长期应付款合计较上年末减少38.71%,占公司总资产比重下降5.9个百分点,表明公司在长期负债方面的压力有所缓解。一年内到期的非流动负债较上年末减少34.36%,占公司总资产比重下降4.59个百分点,显示出公司在短期偿债方面的压力有所减轻。然而,其他流动负债较上年末增加502.16%,占公司总资产比重上升3.35个百分点,进一步加剧了公司的短期资金压力。

总体来看,沈阳机床在2024年的经营业绩表现不佳,尽管营收微增,但净利润大幅下滑,扣非亏损依然高企。公司在资产与负债结构方面的变化显著,短期借款激增,经营现金流恶化,显示出公司在资金管理和盈利能力方面面临较大挑战。未来,公司需要在提升主营业务盈利能力、优化资产与负债结构方面做出更多努力,以应对日益严峻的市场竞争和经营压力。

本文源自:金融界

作者:智研