{kind=link}

出口影响已现,内需有望升温——国内高频指标跟踪(2025年第15期)

来源:国泰海通宏观 刘姜枫、梁中华

·投资要点 ·

工业生产有所降温,港口高频量价回落,或反映出口受关税影响的短期扰动已现。而内需如基建有升温趋势、服务消费依旧有韧性,内需政策有望发力。

风险提示:关税政策不确定性,国内经济表现超预期。

1

周度高频数据速览

1.1

三大高频同步指标

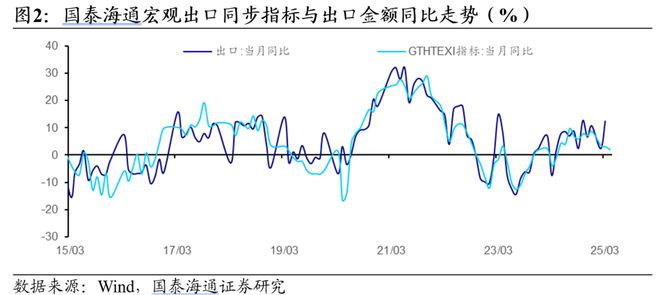

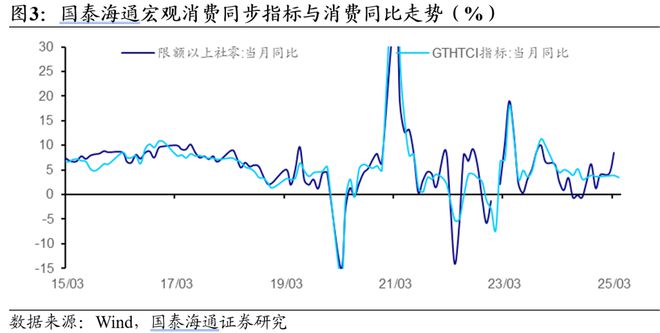

国泰海通宏观高频同步指标:截至 4 月 20 日, 4 月生产同步指标( HTPI )为 5.23% , 3 月值为 4.91% ; 4 月出口同步指标( HTEXI )为 2.05% , 3 月值为 3.11% ; 4 月消费同步指标( HTCI )为 3.42% , 3 月值为 3.85%。

2

周度高频数据速览

2.1

消费:价格有所改善,服务持续修复

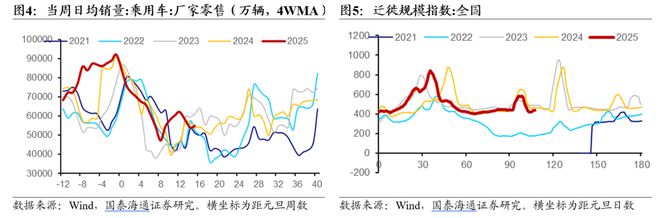

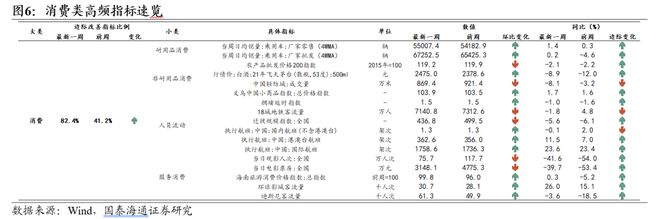

商品消费:1)汽车:量价较季节性均有回暖。2)食品烟酒:价格有所回升。3)纺织服装:成交量下降,同比跌幅扩大。4)轻工日用:价格略有回升。

服务消费:1)城市内人口流动:超季节性回落,同比降温。 2)城市间人口流动:港澳台航班显著增加 。3)电影消费:电影市场缺乏热门新片,票房人次仍偏冷,但同比跌幅持续收窄。 4)旅游消费:旅游数据回暖 。5)游乐消费:同比显著回升。

2.2

投资:商品房销售同比回落

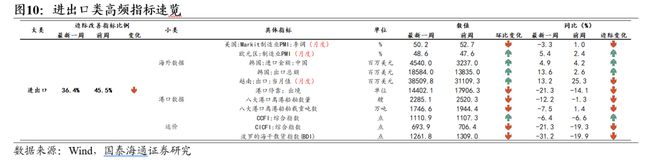

基建:截至4月20日,新增专项债累计发行11273亿元,有望进一步提速。

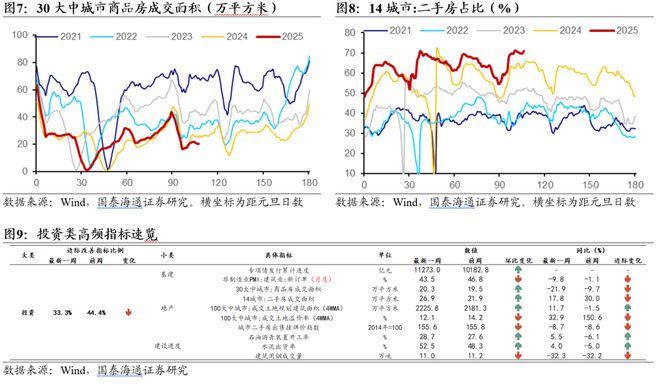

地产:成交面积有所回升,但同比降幅扩大。新房、二手房同比均有回落。土地市场仍较火热,成交面积继续上升,溢价率有所回落但仍相对高位。

开工建设:沥青、水泥指标均边际回升,钢铁略有回落,基建意愿持续回暖。

2.3

进出口:离境运量走弱

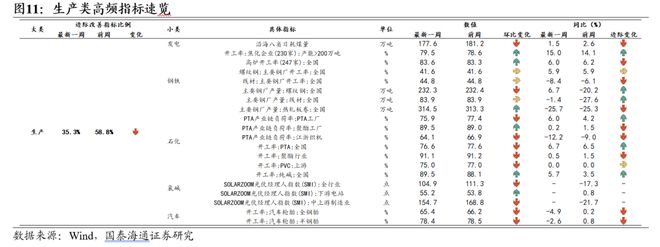

海外数据:韩国4月累计从中国进口金额和总出口金额同比增速分别为4.9%和13.6%,均高于前月同期。

港口数据:港口离境船舶和载重指标走弱。

运价数据:运价或受运量带动回落。

2.4

生产:总体有所降温

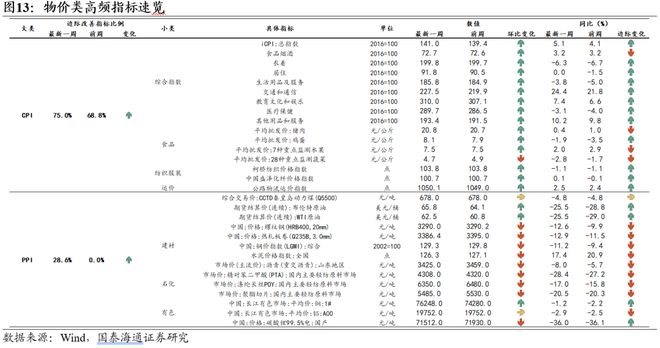

发电:耗煤边际降低,反映短期工业生产有所降温。

钢铁:整体稳中向好,受益于内需投资修复。

石化:除聚酯外其他开工继续回落,或受海外关税扰动。

氯碱:呈现出下游终端需求较弱,中上游较有韧性。汽车:环比进一步回落,同比转负。

2.5

库存:整体持续补库

煤炭库存回补,或是用电需求走弱带来的被动补库。建材库存增加,或是需求改善的主动补库。石化产业类库存环比季节性增加,尤其是涤纶长丝库存持续回升较快。

2.6

物价:工业品价格仍然较弱

CPI:消费品价格延续上涨趋势,其中居住、交通通信等涨价较为明显。猪肉价格环比略升同比降温,蔬菜价格回落。

PPI:工业品价格略有好转但仍较弱。全球原油价格回升主因关税预期调整的扰动,石化产业链价格下行代表相关需求较弱;国内建材延续价跌趋势。

2.7

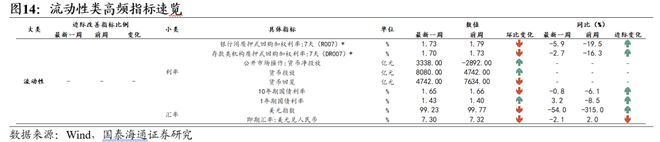

流动性:美元指数仍有回落

资金利率:央行货币开始净投放,资金利率进一步下行。

国债利率:10年期国债利率略有回落,1年期国债利率上行。

美元与汇率:美元指数小幅回落。美元兑人民币从前一周7.32回落至7.30。

风险提示:关税政策不确定性,国内经济表现超预期。

本文源自:券商研报精选